将“退保”解释为“取”,将“保额递增”形容为“利息”,太保人寿被指诱导投保

鲁网·泰山财经3月15日讯 “卖保险时跟我说相当于储蓄,每个月还有分红利息,可以取出来用,也能用来养老。最近我才知道,所谓分红不是现金而是保额,而且身故之前都不能取,取出来就是退保。” 日前,江苏的杨女士向鲁网·泰山财经记者讲述了其在购买太平洋保险一款名为“金佑人生”终身寿险产品后的“糟心”经历。

无独有偶,今年初,一则关于该产品的报道也曾引发舆论风波,多名投保人向媒体投诉太平洋保险业务员在进行产品宣传时错误引导,导致购买行为与购买意愿不符引发纠纷。

记者查询看到,“金佑人生”是太平洋人寿保险股份有限公司(下称太保人寿)于2013年11月升级推出的一款分红型终身寿险,与“附加金佑人生提前给付重大疾病保险”共同组成当年的明星产品“金佑人生保障计划A(2014)”,该产品目前已停售,但在黑猫投诉等相关平台上,其投诉量依然居高不下,部分投诉指向“诱导购买”。

“错买”保险

据杨女士介绍,她于2016年在朋友的推荐下购买了这款“金佑人生终身寿险(分红型)A款(2014)版”的寿险产品。

“当时都没怎么和我解释终身寿险的概念,就说可以当储蓄,每个月都有利息和分红,需要时取一些出来,不取的话就当存钱养老。”杨女士告诉鲁网·泰山财经记者,“因为是朋友介绍很信任,就只是听了业务员的介绍,没怎么看合同就签了。”

转折发生在今年初。杨女士通过各种渠道发现,这款保险的权益和当初自己听到的大相径庭。

“所谓的利息分红不是能随时取出来的现金,只是增加到保额里,而且缴费期满了也不能取出来,不进本金要损失,保障也没了。”杨女士称,“我交了这么多年钱,最后得等到身故后才能拿到赔付(给付金),那我买它还有什么意义?”

记者从杨女士提供的资料里看到,该款终身寿险产品基本保险金额按份计算,每份为人民币10000元。杨女士共投保了30份,主险保险金额为30万元,每期保险费为7800元,加之附加金佑人生提前给付重大疾病保险,杨女士每年需交保费10140元,交费期次为20年。

在杨女士看来,保险公司业务人员介绍产品时有误导嫌疑,是导致她错买保险的主要原因。

“我也是最近才了解,业务员当时说的‘红利和利息’,其实就是‘保额递增’;当时说的能‘取’,其实就是退保,但他们一直对此含糊其辞。”杨女士说起这个依然气愤。

截至目前,杨女士已按期交费6年,共计6万余元,根据合同中列出的现金价值表记者看到,第6个保险年度中,每份基本保额对应的现金价值为415元,每万元累积红利保额对应的现金价值为1532元。

这也意味着,如果此时退保,本金将面临着较大损失。

多方投诉

事实上,杨女士此前已进行了多次维权。

但由于购买保险之初并没有留存相关证据,仅在后续几次与业务人员的沟通中留有部分音频,杨女士的维权过程举证艰难。

杨女士告诉鲁网·泰山财经记者,她曾去过当地太平洋人寿售后部门进行沟通,但与其对接的工作人员态度蛮横,表示已与业务员确认过不存在任何误导购买的行为,并拒绝主动提供任何解决方案。

此外,该名工作人员的态度也令杨女士惊讶。在杨女士提供的部分音频资料中,记者注意到,在杨女士提到购买保险是为了养老时,该名工作人员反问“那你现在老了吗”,又在杨女士表示已经交了六年保费时,再次反问:“那你们怎么六年了才想起来问?”

“这就是店大欺客,完全不讲道理”杨女士非常气愤,然而,苦于没有初始证据,在工作人员“不行就走法律诉讼”的说辞中,杨女士与保险公司的维权以失败告终。

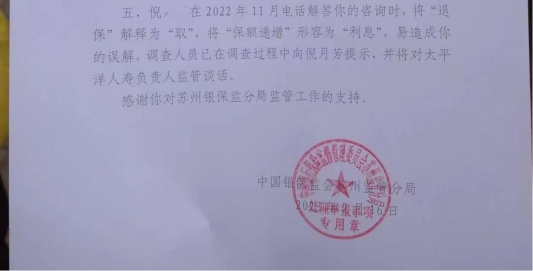

后续,杨女士又继续投诉至中国银保监会苏州监管分局。依据杨女士提供的部分证据,记者看到,银保监局在给杨女士的回复函中表示,“业务员倪某在2022年11月解答你的问询时,将‘退保’解释为‘取’,将‘保额递增’形容为‘利息’,易造成你的误解,调查人员已在调查中向倪某提示,并将对太平洋人寿负责人监管谈话。”

专家:发展之下合规底线不能破

实际上,记者看到,除了杨女士外,不少投诉人都表达了购买保险时与购买意愿不符的情况。从消费者角度,投诉过多是否是因代理人销售行为趋利导致的呢?

“事实上,分红型终身寿险的优点就是投保人除了可以获得保险合同规定的保障责任之外,还额外可以享受保险公司的经营红利。”一位资深业内人士向记者表示。

“但也因为具有分红功能,进而导致保障功能会有所减少,会出现保费高但是保障低的情况”,该人士补充说道:“部分代理人在实际操作中也的确存在夸大收益、强化理财、养老金功能但弱化风险的情况。”

“而且这类保险交费期间也比较长,若投保前期遇到急需用钱的情况想要退保,可能会造成一定的经济损失。最好是在客户基础保障已经做足,预算也非常充足的情况下,再去推荐这种侧重收益型的保险产品。”

从行业来看,保险公司、代理人又该做出哪些改变?“保险的经营原则之一是最大诚信原则。因此,在保险营销和销售过程中,一定是遵循最大诚信原则,如实告知投保人和被保险人产品相关信息。”北京联合大学管理学院金融系教师杨泽云杨泽云表示。

同时,上述专业人士也认为,在当今保险产品繁多、条款越发细化的语境下,“如果投保人能够正确理解保险产品,充分了解保险条款、产品说明书和投保提示书,其实很多纠纷也是可以避免的”。

15日,针对杨女士反映情况及相关投诉,记者致电太平洋人寿保险股份有限公司客服,就监管局回复函中提到的销售用词问题、事件进展情况、以及公司在应对消费者投诉采取方面的工作规定及相关机制等问题进行了解,工作人员表示将有公司相关人员核实后进行回复,但截止发稿,记者暂未收到相关回复。(本网记者)