三年巨亏27亿元,关联交易备遭质疑,丰巢赴港IPO成败几何?

10月25日,中国证监会公布境外发行上市备案补充材料要求(2024年10月18日—2024年10月24日)。其中,针对顺丰控股旗下末端物流解决方案供货商丰巢,证监会要求其补充说明有关公司协议控制架构以及业务经营合规性方面等相关问题,尤其强调有关丰巢“业务收入中涉及滞留费用及包裹服务费的金额、占比情况,是否符合相关法律法规的规定”。

此外,证监会还要求丰巢说明,开发、运用的网站、APP、小程序等产品,收集及储存的客户信息规模、数据收集使用情况,是否涉及向第三方提供个人用户信息,上市前后个人信息保护和数据安全的安排或措施。

2024年8月15日,丰巢控股有限公司(下称:丰巢)向港交所提交上市申请,计划于主板挂牌上市,独家保荐人为华泰国际。招股书显示,按截至2023年12月31日的柜机数量及2023年包裹量计算,丰巢已是全球最大的智能快递柜网络运营商。

不过,由于面临到过高的投入和运维成本,丰巢一直处于严重亏损状态。数据显示,仅仅在2021年—2023年期间,丰巢累计亏损额高达37亿元。为了改善经营状况,丰巢曾因强制向用户收费而被骂上热搜,也是证监会所重点提及的“业务收入中涉及滞留费用及包裹服务费的金额、占比情况,是否符合相关法律法规的规定”。此外,由于公司与其控股股东顺丰之间长期巨额关联交易,丰巢的经营独立性也备受质疑,本次赴港IPO前景并不明朗。

关联交易遭质疑

丰巢的“丰”,也就是顺丰的“丰”。

2015年4月,顺丰前商业渠道管理部首席运营官徐育斌在王卫的支持下设立了丰巢科技(也即丰巢前身),目标是解决快递行业最后1公里配送难题,注册资本为5000万元,由顺丰投资100%控股。

据悉,徐育斌早年曾是顺丰快递员,后升任公司区域仓库经理。在一次赴韩国考察中,徐育斌发现快递柜这一终端快递方式在韩国广受好评,相较于国内快递行业人效更高,于是便萌生了创业的想法,同时得到了顺丰创始人王卫的鼎力支持。

丰巢成立之时,正是中国电商与快递行业迅猛期,“最后一公里”的配送问题日益凸显。在此之前,三泰控股率先推出了速易递项目,成为中国第一家智能快递柜运营企业。高峰时期,入局快递柜业务的公司数量超过50家。

为了抢占市场先机,丰巢成立不久后便开始大举融资扩股。2015年6月,丰巢获得来自顺丰投资、申通、中通、韵达旗下的上海云韵和苏州普洛斯共计5亿元的融资。持股比例方面,顺丰持股35%,申通、中通、韵达各持股20%,普洛斯持股5%。

2017年1月,丰巢完成A轮25亿元融资,其中顺丰系出资9.8亿元,持股比例达到38.68%。2018年初,丰巢宣布完成新一轮战略引资,共募集资金20.73亿元,投资方包括鼎辉、钟鼎、汇丰等多家知名机构,顺丰再一次跟投。

在获得充足资金之后,丰巢开始下场并购。2017年9月,丰巢以8.1亿元的价格全资收购中集电商旗下“e栈”智能快递柜。2020年,丰巢再次收购智能快递柜品牌“中邮速递易”。至此,丰巢在国内快递柜的市场占有率接近70%,成功登上了行业第一的宝座。

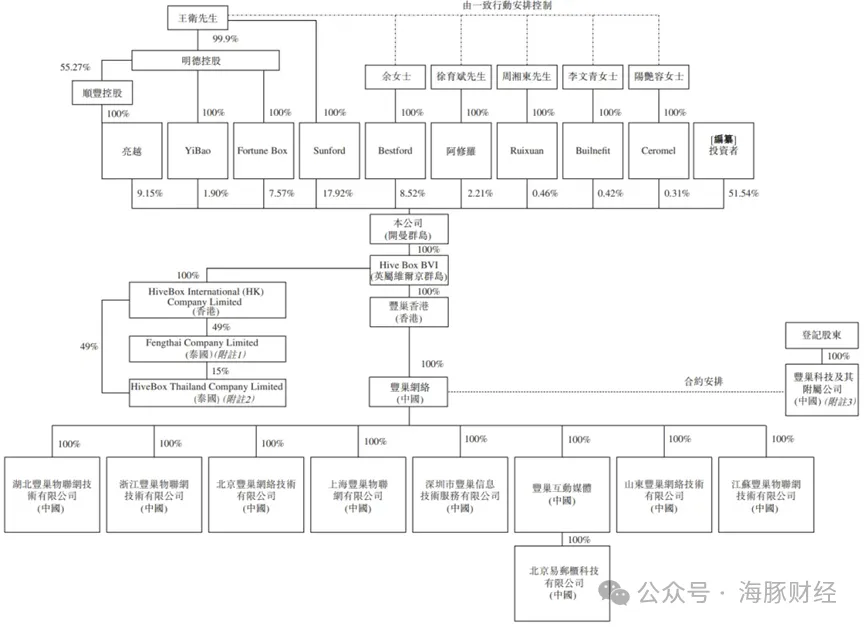

2021年1月,丰巢完成IPO之前的最后一轮融资。本次战略融资前估值为30亿美元,融资金额为4亿美元,后估值约为34亿美元,折合人民币超过240亿元。在丰巢上市前的股东架构中,王卫通过多个实体控制了丰巢约48.45%的投票权,是公司的实际控制人。若本次赴港上市顺利实现,丰巢将成为王卫继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后的第五个IPO。

值得一提的是,除了顺丰之外,中通、圆通、申通、韵达等“通达系”四位原股东已全部退出丰巢,并改投阿里系菜鸟网络,这也为此后双方的竞争白热化埋下伏笔。

除了真金白银的跟投之外,顺丰还在业务上给予了丰巢巨大的支持,这也是不少投资者质疑后者的经营独立性问题。2021年—2023年,顺丰控股既是丰巢的第一大客户,同时又是公司第一大供应商。2024年1-5月,丰巢从顺丰控股处采购金额高达6.33亿元,在当期公司总采购额中的占比高达45%。

显然,如果没有顺丰王卫的长期坚守,丰巢恐怕很难支撑到现在。然而尽管背靠顺丰这棵大树,丰巢的盈利能力依然很不乐观。数据显示,2021年—2023年,丰巢录得净亏损分别为20.71亿元、11.66亿元、5.42亿元,三年亏损额高达37亿元。若从2016年丰巢开始扩张算,企业的累计亏损更是接近60亿元。

事实上,自成立以来,丰巢就长期面临设备投入大、运营成本高等问题,经营业绩持续亏损。面对盈利焦虑,丰巢不断开展多元化业务布局来实现增收创利。目前看,会员强制收费等举措虽然取得了一定的成效,但同时也给公司带来了巨大的争议,品牌形象或长期受损。

会员强制收费引发争议

从营收构成上看,丰巢主营业务共分为快递末端配送服务、消费者智能交付服务以及增值服务及其他三部分。其中,快递末端配送服务为向使用其快递柜的快递公司以及消费者收费。其中,快递员或快递公司使用柜子存放包裹每件包裹服务费通常介于0.2元至0.4元之间;消费者18个小时内可以免费取件,超时不取的话,每超出12小时加收0.5元,最高3元封顶。

快递末端配送服务属于丰巢的第一大收入来源。数据显示,2021年—2023年以及2024年前五个月,快递末端配送服务实现收入分别为14.55亿、16.86亿、18.36亿、7.77亿,营收占比分别为57.6%、58.3%、48.2%、40.8%,营收占比出现一定下滑态势。

值得一提的是,丰巢的快递柜最开始并不向消费者收费。但为了更好创收,丰巢自2020年4月开始向消费者收取“暂存费用”,同时推出会员服务。只要购买其会员服务的用户可以免费7天存放,而普通用户只有18小时的免费存放时间。

一时之间,丰巢这一强制收费制度引发了外界的强烈质疑。根据公开报道,不到半个月的时间内,江浙沪地区“拒绝丰巢”的小区已超百家,并有多家小区表示要自建快递柜来抵制丰巢的强行收费政策。

然而,随着丰巢市占率的继续提升,快递包裹滞留收费已经逐渐被国内消费者所接受。招股书显示,2021年至2023年及2024年前五个月,丰巢就储存在丰巢智能柜中的约4.30亿个、4.60亿个、5.17亿个及2.08亿个包裹收取畅存费,“滞留金”总金额预计超过8亿元。

然而,丰巢这一近10亿元规模的收入似乎并不合乎法理。根据《快递市场管理办法》第二十八条,经营快递业务的企业未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施。因此,若快递员未经消费者同意就将快件投递到智能快件箱,由此产生的滞留费用自然不能由消费者本人承担。

事实上,丰巢有关滞留收费问题已经遭到了监管层的重点关注。10月25日,中国证监会公布境外发行上市备案补充材料中明确指出,要求丰巢具体说明其“业务收入中涉及滞留费用及包裹服务费的金额、占比情况,是否符合相关法律法规的规定”。

除了快递末端配送服务,消费者智能交付服务也是丰巢一项主要收入来源,也就是消费者通过丰巢柜寄出快递的服务费用。近几年,随着直播与短视频带货模式的兴起,电商退货和换货量不断增加,进而使得丰巢这一服务营收快速增长。

数据显示,2021年至203年,丰巢电商退换货综合服务寄件量分别为1850万件增长至1.33亿件,智能交付服务收入则从8525.8万元增至8.93亿元,三年之内增长近10倍。2024年前五个月,丰巢退换货综合服务收入达到6.62亿元,收入占比达到36.3%。

财报美化“扭亏为盈”

值得一提的是,丰巢的创始人徐育斌曾如此阐述快递柜的商业逻辑:一方面是从快递公司赚钱,“以统一的服务标准降低对劳动技能的要求,让快递公司、用户能感受到稳定的末端快递服务。”另一方面则是从用户端赚钱,“丰巢在用户行为数据上深度挖掘,未来我们要通过技术来驱动这个链条。”

不难看出,丰巢目前的营收模式基本与其创始人最初设定的“两头通吃”的商业模式基本一致,但依旧没有改变公司经营亏损的问题。为此,丰巢又推出了到家生活服务,包括保洁、家电清洗和上门维修以及洗护服务。数据显示,2021年—2023年以及2024年前五个月,丰巢增值服务及其他实现收入分别为9.22亿、8.96亿、9.56亿、4.35亿,营收占比分别为36.5%、31.0%、25.0%、22.9%。

不难看出,从近三年数据来看,丰巢增值服务及其他营收维持在9亿元上下波动,基本陷入滞涨状态。由于保洁、洗护等行业门槛极低,丰巢想要在这一红海中突围并不容易。

显然,到家生活服务一定程度上扩展了丰巢的创收模式,但依旧没有从根本上改变丰巢的盈利难题。其中,过高的资本开支成为丰巢入不敷出的一个主要原因。

实际上,快递柜一直是一门烧钱的生意。根据公开资料,单个智能快递柜的初期投入成本在1.8万元—6万元之间,此后还需要支付小区、写字楼租赁费、空间占用成本、持续的维修与改造费用、日常运营的电费与网费等一系列运维费用。

不难看出,面对过高的运营和维护成本,丰巢不得不选择削减投资金额来改善企业财务报表。数据显示,2021年—2023年,丰巢投入运营丰巢智能柜的数量分别为3.88万组、1.47万组、1.66万组。相比于2021年,丰巢在过去两年收敛了快递柜的投入数量。

在一些降本增效、削减投资的举措下,丰巢终于实现了首次盈利。2025年1—5月,丰巢录得净利润7160万元,但其中仅通过滞留包裹累计收取的畅存费就超过1.亿元(2.08亿个包裹)。这也就是说,如果除去这一存在争议的收入模式,丰巢其他主营业务仍处于亏损状态。

此外,折旧政策的“优化”也是丰巢实现账面盈利的主要原因。2024年之前,丰巢将快递柜以5年期限进行折旧,每年均产生高额折旧。2024年1月1日开始,丰巢起将智能柜的折旧年期由五年调整为五或十年,导致相关折旧成本大幅下降。

根据招股书数据,2021年—2023年以及2024年1—5月,丰巢销售成本中分别有使用权资产折旧15.35亿元、16.24亿元、14.47亿元及3.83亿元;物业、厂房及设备折旧8.39亿元、6.33亿元、4.52亿元及8023.5万元。同期,公司使用权资产折旧以及物业、厂房及设备折旧合共分别占总销售成本的74.9%、72.0%、55.7%及32.9%。

不难看出,2024年前五个月,丰巢折旧费用以及占比较2023年全年均大幅下降。显然,若没有智能快递柜折旧政策的调节,丰巢今年前五个月仍旧面临数亿资金的亏损,财报美化才是公司“扭亏为盈”的关键。