山东铝合金龙头发行3亿短期债,全部用于偿还旧债

4月17日晚,创新新材(600361.SH)披露2026年度第一批超短期融资券募集说明书,计划发行规模不超过5亿元,本次实际发行3亿元,期限180天,票面为固定利率。据悉,该融资券的牵头主承销商及簿记管理人均为招商银行,募集资金将全部用于偿还公司即将到期的有息负债。

铝合金龙头深陷资金困局

作为全球铝合金行业的龙头企业,创新新材主营业务涵盖3C消费电子铝型材、汽车轻量化铝型材、板带箔、铝杆及线缆、铝合金棒材、结构件等,是一家大型现代化综合制造企业。目前,公司已在中国山东、江苏、内蒙古、云南四省(自治区)及海外越南、墨西哥等国家布局十几个工业园区,建成全球领先的铝合金材料生产与研发基地,其中铝合金棒材市场占有率连续多年位居全球第一。

公开资料显示,创新新材于2022年借壳华联综超上市,公司第一大股东为山东创新集团有限公司,持股比例达29.89%,实际控制人为崔立新。作为控股股东,山东创新集团总部坐落于山东省滨州市邹平市,员工总数超2万人,集团连续多年跻身“中国企业500强”“中国制造业企业500强”行列。

募集说明书显示,近年来创新新材资金周转面临困难,资金压力持续攀升。受近年铝价持续高位运行、下游客户回款压力加大等多重因素影响,企业资金占压规模逐年扩大,2022年至2024年及2025年1-6月,其经营活动资金占压余额分别为48亿元、54亿元、58亿元、72亿元,且上述资金主要为刚性负债。与此同时,公司刚性负债余额呈现快速增长态势,从2022年末的73亿元增至2025年6月末的132.17亿元,且短期刚性负债占比偏高,当期货币资金对短期刚性负债的覆盖倍数仅为0.55倍,短期偿债压力凸显。

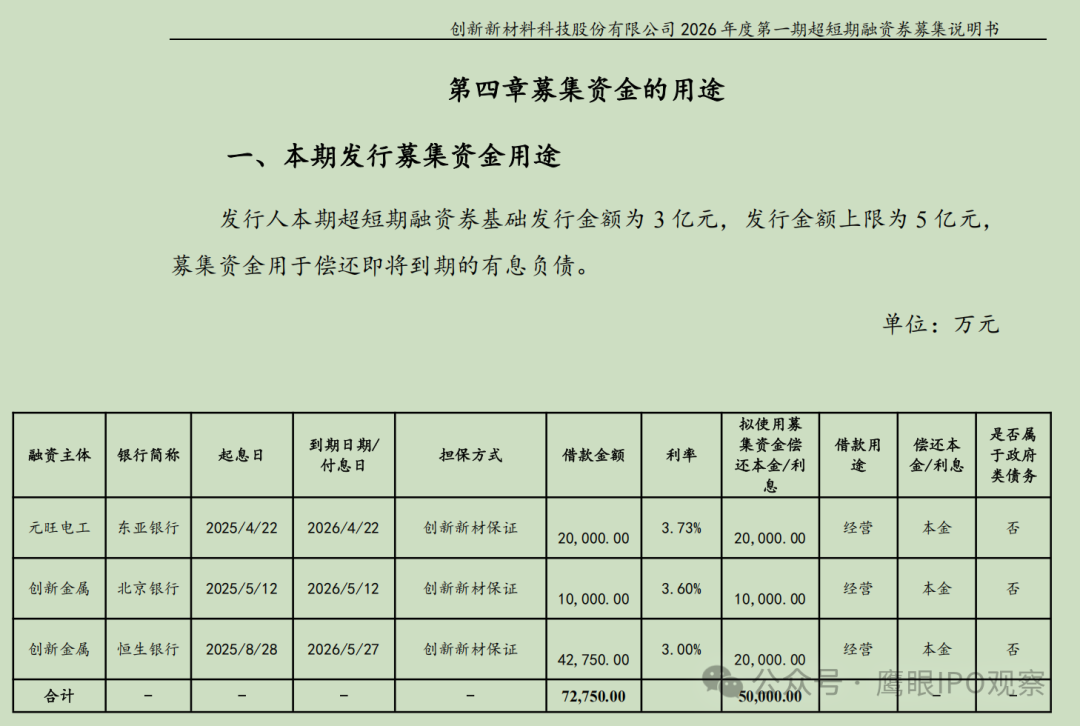

创新新材明确表示,本次拟募集的5亿元资金,核心用途为偿还即将到期的有息负债。据募集书披露,4月底至5月中旬期间,公司全资子公司创新金属及其全资子公司元旺电工,将有三笔债务陆续到期,合计金额达7.28亿元,短期债务偿付压力尤为集中。

最新财务数据进一步凸显了公司的流动性压力。截至2025年三季度末,创新新材实现营业收入587.16亿元,同比下降1.38%;实现净利润7.01亿元,同比下滑10.83%。值得注意的是,同期公司经营活动产生的现金净流量为-11.14亿元,流动性状况进一步恶化,资金周转难度持续加大。

资本结构失衡,多重隐患制约发展

创新新材的资金困境背后,是其长期存在的多重财务结构问题,主要体现在盈利承压、减值风险突出、资本支出偏高及上游供应商依赖度偏高等方面,这些问题共同制约着公司的流动性水平与长期经营稳定性。

公司铝加工业务整体毛利率长期处于低位,近三年及一期毛利率始终维持在3%-4%区间,盈利能力相对薄弱;净利率则呈现逐年下滑态势,从2022年的1.57%逐步降至2025年上半年的0.89%,盈利空间持续被压缩。具体来看,2025年上半年,公司营业收入同比仅增长1.05%,但毛利率同比下滑0.84个百分点,归母净利润同比大幅下降38.58%。究其原因,主要是受毛利率下滑、固定资产折旧增加及财务费用上升等因素影响,叠加此前重大资产重组业绩未达预期——2022年至2024年,创新金属累计业绩承诺实现率仅为82.62%,公司盈利修复能力显著不足。

据悉,公司对联营及合营企业的投资收益已连续出现亏损,同时资产减值与信用减值常年计提,持续拖累盈利表现。与此同时,公司应收账款规模持续攀升,截至2025年6月末已达36.03亿元,坏账风险有所上升;截至2024年末,公司受限资产账面价值达51.29亿元,占净资产比例高达46.92%,主要为银行授信抵押及保证金质押资产,这一情况显著降低了公司资产的流动性与融资灵活性,进一步加剧资金周转压力。

偏高的资本支出则进一步放大了财务压力。2023年、2024年,公司购建固定资产、无形资产等长期资产支付的现金分别达23.12亿元、16.35亿元,加之在建项目预算总额较高,持续的大额资金投入导致刚性负债快速累积。

此外,公司对上游供应商的高度依赖,也加剧了供应链风险与资金压力。2024年,公司前两大供应商采购占比合计达78.13%,其中第一大供应商山东宏桥的采购占比高达63.24%,单一供应商依赖特征极为显著。由于公司原材料以电解铝为主,上游原材料价格波动会直接传导至成本端,叠加结算方式调整导致现金支出增加,使得公司经营活动现金流波动较大。(来源:经济导报)