山东千万保险理赔迷案追踪:律师称拒付理屈词穷

5家公司的保险单附件

鲁网财经9月3日讯(记者魏好勇 徐坤)8月31日,鲁网财经以《山东五险企涉千万理赔迷案 进入司法调查程序》为题,报道了山东省禹城一市民交通事故溺亡并涉及千万人寿保险理赔一案,引发业界广泛关注。对于当事人参保的5家保险公司4家联合出具拒付通知书的情况,资深律师认为从法律层面站不住脚,是保险公司理屈词穷的表现。

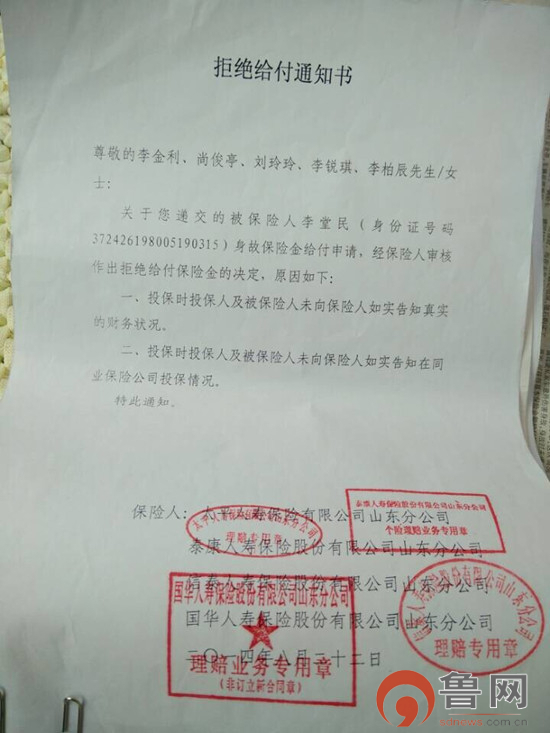

记者看到,这份盖有太平人寿保险山东分公司、泰康人寿保险山东分公司、国华人寿保险山东分公司、信泰人寿保险山东分公司理赔专用章的《拒绝给付通知书》显示,关于您(当事人直系亲属)递交的被保险人李堂民身故保险金给付申请,经保险人审核作出拒绝给付保险金的决定。原因如下:一、投保时投保人及被保险人未向保险人如实告知真实的财务状况。二、投保时投保人及被保险人未向保险人如实告知在同业保险公司投保情况。

接到拒付通知书后,当事人家属刘女士并不认同。她表示,自己找人做了相关鉴定,丈夫既不是酒后驾车,也没有其他服毒等情况,符合驾驶私家车意外身故这一项。

对于保险公司列举的财务状况及未告知向同业保险公司投保等理由,刘女士也提出了她的不同看法。刘女士认为,有些公司的拒赔理由,甚至不在保单的合约内容之列,4家保险公司联合出具这样的拒付通知,让人实在搞不明白。

记者先后查询了这5家公司的保单发现,每个保险合同确实不尽相同。其中,泰康人寿、太平人寿保险合同这两项均有涉及。在被保险人告知栏一项中,询问当事人“目前是否已经购买或正在申请本公司或其他保险公司的人身保险”,保单上为“否”。在财务告知栏里询问是否有借贷,显示为否。而在信泰人寿和国华人寿的保险合同中,均未向李堂民询问负债情况及在同行中的投保情况。天安人寿保险则只有同业告知这一项。

记者就此采访了山东平正大律师事务所资深律师赵金一。他告诉记者,“从表面上看,4家保险公司给出的拒绝给付通知书是不成立的,因为联合出具拒赔证据的形式对当事人是不合适的,有故意串通的嫌疑,而且分别在4家保险公司买的保险,4家保险合同是单独签订的,拒赔通知书为什么会联合起来?”

针对4家保险公司联合给出的拒绝给付通知书的第一条内容,赵金一认为,保险公司有利用格式合同的有利地位干涉、侵犯民事权利的嫌疑,保险公司只能了解人寿保险相关相应财产的一定范围,而不是全部内容,购买保险是公民应有的权利而不是义务。

对于当事人投保时未向保险人如实告知在同业保险公司投保的情况,赵金一认为这一条也不能成立。因为这个责任在于保险公司,当事人投保前,保险人有审查当事人是否具备投保条件的义务,这个义务不能转嫁给当事人。

赵金一说,当格式条款出现异议的时候,应该做出对指定格式条款的对方做出有利的判定。他提醒广大的投保人:在投保的时候一定要认真阅读合同内的相关条款,还要对现场业务人员宣传承诺要留下证据,同时也要认真履行合同约定的相关条款。

那么,上述保险公司是根据何种情况出具的《拒绝给付通知书》呢?为此,记者继续向太平人寿保险山东分公司、泰康人寿保险山东分公司、国华人寿保险山东分公司、信泰人寿保险山东分公司4家公司求证。然而,多数保险公司一听记者采访此事便不愿多谈,唯恐避之不及。

国华人寿保险山东分公司工作人员称“我在外地出差”,然后匆匆挂掉了电话。信泰人寿保险山东分公司工作人员表示不能接受采访后,记者向其位于杭州总部的办公室核实情况,办公室一姓友的工作人员电话一直无人接听。泰康人寿保险山东分公司、太平人寿保险山东分公司办公室人员也婉言谢绝了采访。

有保险业内人士告诉记者,上述保险公司拒付保险金的依据,主要是投保人应如实向保险公司说明个人情况,否则保险公司有权拒赔。

根据《中华人民共和国保险法》第十六条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

该条第四、五款还规定,投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

赵金一认为,投保人有告知义务,但并非举证责任就在被保险人这一边。因为,保险公司有调查义务,发现被保险人有不符合投保情况或存重大风险的,有权拒绝投保或提前解除合同。

- “合资”变“外资”,中油资本退出中意财险2024-05-18

- 中央财政加大对基本养老保险补助力度2024-02-13

- 泰康人寿HWP优才项目全国启航2023-12-07

- 因主要人员变动,安盛天平唯一具备信用投管能力“丢失”2023-05-08

- 人保财险2022年第四季度投诉量环比下降,平均一天近20件2023-03-22

- 三降两升!五大头部寿险公司前两月保费收入披露2023-03-17

- 将“退保”解释为“取”,将“保额递增”形容为“利息”,太保人寿被指诱导投保2023-03-15

- 2022非上市险企高管薪酬公布:合众人寿近千万“领跑”,前十名中过半亏损2023-02-14

- 险企2022年“答卷”抢先看:浙商财险净亏2亿,国寿财险承保难盈利2023-02-01

- 金融便民新举措 资金安全又快捷— 渤海银行济南分行上线二手房资金监管系统2023-01-31