北交所“宠物食品第一股”路斯股份上市第二天破发,曾被曝毛利下滑品牌力不足

鲁网·泰山财经3月14日讯 (记者 张琴) 3月11日,诞生于中国蔬菜之乡寿光的路斯股份(证券代码:832419)在北交所上市,作为一家宠物食品生产商,路斯股份不仅被视作北交所“宠物食品第一股”,也成为了中国上市的第三家宠物食品企业。

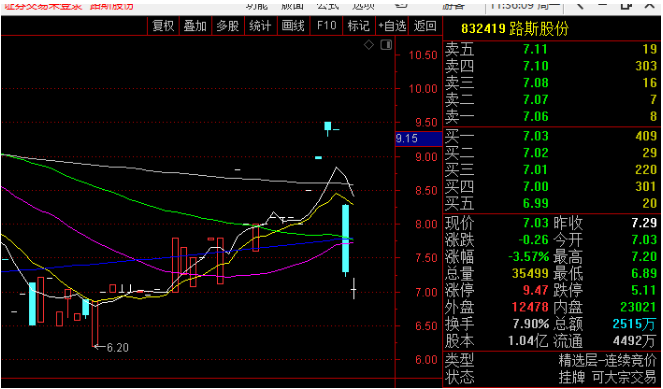

上市首日,路斯股份早盘高开8.28元/股,收盘微涨1.25%。14日,以7.03元/股开盘,最低为6.89元/股,收盘价为6.77元/股,与7.20元发行价相比,跌幅约为6%,大跌7.13%,位居北交所跌幅榜榜首。

以“代加厂”起家

八成主业营收依赖出口

成立于2011年的路斯股份,前身是寿光市新城食品有限公司,回顾其上市之路,可谓坎坷。公司于2015年5月挂牌新三板创新层,2018年11月开启IPO,经过两年零四个月的漫长辅导,最终选择停止冲A,2021年6月,公司申请挂牌精选层,北交所成立以后,公司随即选择冲刺北交所。

资料显示,路斯股份发行价为7.2元/股,发行市盈率为21倍,发行股票1304.34万股,募资约9391.25万元。在发行环节,公司共吸引了10家战投,包括2家券商和8家私募或地方投资公司。

作为宠物食品生产商,路斯股份的主要产品以宠物零食为主,包括肉干产品、宠物罐头、宠物饼干、宠物洁牙骨四大类,此前以出口为主、国内销售为辅。

记者注意到,在生产模式方面,路斯股份出口主要采用OEM模式(即代工生产),其海外客户大部分为欧洲知名宠物产品品牌商,从路斯股份购买加工完成的宠物产品,再贴上自己品牌对外销售。也就是说,占路斯股份主营业务超过八成的出口产品并非其自有品牌。

虽然代工厂模式为路斯在成熟的欧美宠粮市场赢得了一定的盈利空间,但给企业自身带来的发展问题也显而易见,一旦外销客户不再认可公司产品或出现经营困难导致需求下降,公司的销售收入将受到较大不利影响,其次,也很难实现品牌溢价,相较欧美强势的品牌方,路斯在议价能力上一直处于弱势。

1300亿竞争红海

头部玩家早已入局

主粮、维生素、湿粮罐头、冻干肉、鸡肉条……随着国内宠主对于自家宠物营养健康等方面需求的不断提高,短短几年间,品类繁多包装精美的宠物食品,铺就了一条国内宠物经济的千亿赛道。

据《2021年宠物行业白皮书》数据显示,城镇宠物市场消费规模,从2019年的2024亿元,增长到了2021年的2490亿元,其中,宠物食品占据了其中30—40%的市场份额,1300亿元的宠粮市场已然成了各位玩家的必争之地。

其中中宠股份是宠物食品的龙头企业,同样来自山东,主要从事猫用和犬用宠物食品的研发、生产和销售,于2017年8月在深圳中小板上市,也是继佩蒂股份后第二只在A股上市的宠物食品股。

另据不完全统计,包括乖宝宠物、福贝宠物、比瑞吉等在内的9家宠物相关企业,也正在启动登陆国内资本市场相关程序。势头“凶猛”的乖宝宠物旗下已有多个自有品牌,其中麦富迪已拥有宠物干粮、零食和湿粮三大品类合计2000多个SKU,是目前单品牌产品矩阵最为丰富的国产品牌之一。

面对竞争日趋激烈的国内市场,业内人士表示,路斯股份产品线相较来说不够丰富,品牌知名度和渗透率不高,且此前主攻境外,知名度和口碑度与深耕国内市场多年的头部品牌相比均不占优势。

路斯股份官网信息显示,旗下产品目前在国内主要城市的各大商超及宠物卖场均有销售。12日,鲁网·泰山财经记者走访了位于山东省济南市经四路附近的两家市内较大的宠物体验馆,除了少数如雀巢、特芙等进口宠粮外,国产宠粮如麦富迪、比瑞吉、伯纳天纯等国内品牌占据了多数货柜。

记者找了一圈未找到路斯宠粮,其中一家宠物商品专卖店工作人员告诉记者,之前有进过路斯的猫粮饼干和罐头,“卖完了就不再进了”,至于为什么不再继续补货,该工作人员没有直接回答,只是告诉记者,“我们这里基本上市场比较主流的宠粮都有卖”。

随后记者微信采访了几位北京上海的宠主,路斯宠粮的知名度也印证了上述人士的说法,几位宠主都表示“还没用过,不知道。”

毛利下滑新增产能承压

此前27项监管问询直指其盈利能力

根据招股书显示,路斯股份近年来的毛利率正在逐年下滑。报告期内,公司毛利率分别为27.35%、21.45%、21.49%和17.32%。

不仅自身毛利率下滑,横向比较,路斯股份毛利率也低于同行。根据半年报,路斯的主要竞争对手——中宠股份的宠物食品及用品业务和佩蒂股份营养肉质零食业务2021年上半年的毛利率分别为22.10%和24.01%,都明显高于路斯股份。

此外,路斯股份的产能也并不算高,2020年公司产能约1.19万吨,在产能利用率方面,2018--2020年分别为90.66%、89.83%和86.71%, 2021年上半年,公司产能利用率降至81.42%。

据悉,此次IPO,路斯股份拟募资约1.18亿元,用于“年产3万吨宠物主粮”等项目,援引该公司证券部人士回应称,“国内市场宠物主粮的消费占比大于宠物零食,未来想做好国内市场的话,必须要有宠物主粮。”然而,在上述背景下,公司能否承受新增产能?

对此,路斯股份曾在回复北京证券交易所上市的审核问询中表示,公司将合理规划募投项目产能,避免新增产能消化压力集中出现。

在上述监管问询中记者还看到,围绕公司的基本情况、业务和技术、公司治理与独立性、财务会计信息与管理层分析、募集资金运用及其他事项五个方面共计27个问题,监管部门曾对路斯股份展开过细致问询,直指竞争激烈、毛利下滑、产能承压下公司发力国内主粮市场的盈利能力。

国内宠粮市场巨大,宠粮市场资本涌动,但国内的宠物市场整体起步较晚,国产玩家还是大多游走在中低端领域,靠低价以及较高的性价比从外资品牌口中抢食市场份额。业内人士称,打造强大的品牌号召力,筑牢架高消费者的信任壁垒,不论对于路斯还是其他玩家来说,都还有很长的路要走。