明阳电气过会:业务独立性存疑 资产负债率走高

鲁网11月2日讯 (记者 徐坤)近日,广东明阳电气股份有限公司(以下简称“明阳电气”)于10月28日接受创业板上市委审议并最终获得通过。

鲁网记者注意到,明阳电气与明阳智能为兄弟公司,实际控制人同为风电大佬张传卫。

受益于风电“抢装潮”的影响,明阳电气的业绩突飞猛进,然而随着“抢装潮”过后,明阳电气的高增长也宣告终结,如何保证业绩高增长的可持续性成为问询重点。

作为兄弟公司,明阳电气对于明阳智能高度依赖,数据显示,明阳电气向明阳智能体系公司销售金额逐年增高,并为明阳电气贡献了超过半数的毛利,频繁且金额较大的关联交易也让交易所对其独立性产生质疑。

“抢装潮”过后高增长业绩难持续

招股书显示,明阳电气主要从事应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,主要产品为箱式变电站、成套开关设备和变压器。

明阳电气受风电行业政策提振出现的“抢装潮”影响,公司业绩近两年呈现出爆发式增长。

2019年至2021年,公司分别实现营业收入3.86亿元、16.65亿元、20.30亿元,对应增长率为50.79%、331.15%、21.94%;归母净利润分别为-0.79亿元、1.78亿元、1.61亿元,对应增长率为-494.69%、326.75%、-9.39%。

2019年5月21日,国家发改委下发《关于完善风电上网电价政策的通知》,对陆上风电和海上风电项目可获得补贴的最迟并网时间进行了规定。由此,带来一波风电行业的“抢装潮”。

受益于“抢装潮”影响,明阳电气陆上风电、海上风电的营收由2019年的3.83亿元,增长至8.89亿元,年化复合增长率52.35%。

不过,2021年为海上风电最后的“抢装年”,“抢装潮”的结束也让明阳电气业绩大幅波动,2021年,明阳电气海上风电增长率亦由2020年的292.28%骤降至80.36%,陆上风电营收降幅也达到40.09%。

“抢装潮”带来的业绩激增具有短期性,公司能否维持高速增长的可持续性也引发质疑。

对于上述问题,明阳电气在问询回复中表示,“自2022年开始,预计风电行业投资节奏短期内将有所放缓,国内风电新增装机规模短时间内可能出现下降。依靠补贴政策单一因素而导致的高速增长不具备可持续性。”

业务高度依赖关联方,独立性存疑

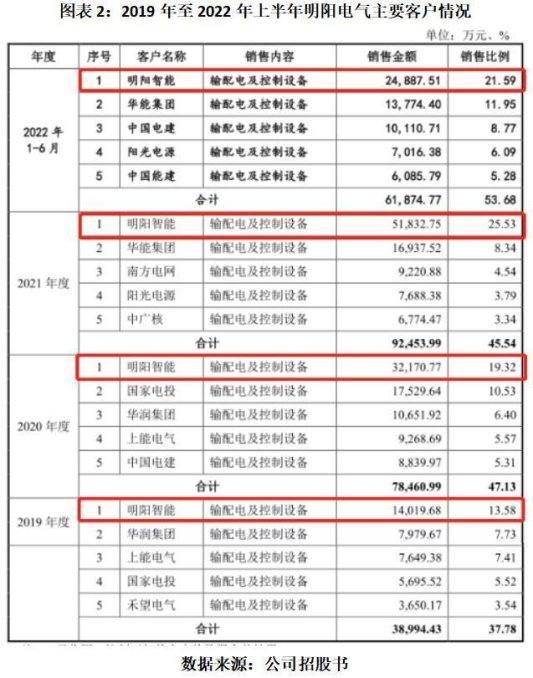

招股书还显示,明阳电气对于兄弟公司明阳智能的依赖度较高,频繁且金额较大关联交易也引发交易所对公司独立性的质疑。

报告期内,明阳电气经常性关联销售金额为1.45亿元、3.33亿元、5.21亿元,占公司营业收入比例分别为14.02%、20.02%、25.68%,其中主要为向明阳智能体系公司销售箱式变电站、干式变压器、开关柜等。

这些关联销售中,公司向明阳智能体系公司销售金额为1.40亿元、3.26亿元、5.18亿元,占各期公司营业收入比例为13.57%、19.59%和、25.53%,呈不断上升趋势。

而且以2021年数据来看,明阳智能向明阳电气贡献的毛利占比超过50%。

数据显示,明阳智能连续三年均居于公司前五大客户名单首位,且销售收入占比持续增长。但是相对于明阳智能,明阳电气其他大客户排名则波动较大,除了关联方明阳智能这位大客户外,公司与其他客户的业务往来并不稳定。

招股书还显示,明阳电气的低压开关柜BLOKSET、40.5kV充气式中压环网柜、6100kVA特种海上干式变压器等产品仅向关联方销售。在海上风电领域,明阳电气除向非关联方客户销售开关柜外,其他海上风电产品均向明阳智能体系公司销售。明阳电气的业务对明阳智能等关联方的依赖程度可见一斑。

频繁且密切的关联交易也引发深交所的关注,对此,深交所在首轮、二轮问询函中,均要求明阳电气解释说明与关联方的交易必要性、合理性,是否对关联方存在重大依赖,是否具有直接面向市场独立持续经营的能力。

资产负债率飚高,半数募资用于还债

随着明阳电气业务规模及营业收入高速增长,报告期各期末公司应收账款余额较大且整体呈上升趋势。

2019年至2021年末,公司应收账款余额分别为2.59亿元、7.35亿元、 9.09亿元,占同期营业收入的比例分别为 25.10%、44.15%和、44.79%。

数据也显示,明阳电气的资产负债率也是居高不下。2019年至2021年,公司资产负债率分别为78.87%、69.05%、73.37%。

而白云电器(603861.SH)、三变科技(002112.SZ)、特变电工(600089.SH)、金盘科技(688676.SH)、北京科锐(002350.SZ)等同行上市公司的资产负债率均值分别为53.72%、54.17%、55.74%、57.41%。

由此可见,明阳电气的资产负债率一直处于行业高位。

与此同时,报告期各期末,明阳电气的应收账款余额分别为2.59亿元、7.35亿元、9.09亿元、10.08亿元,占各期营业收入的比重分别为25.1%、44.15%、44.79%、87.49%。不难看出,明阳电气的应收账款余额和比重均呈持续上升趋势。

持续增长的营收账款以及不断攀升的资产负债率,外界人士认为,此番明阳电气急于上市,主要是为了解决当下突出的流动性紧张问题。

数据显示,截至2021年6月底,明阳电气账面货币资金为2.25亿元,长短期债务为5.42亿元,其中一年内需偿还的短期债务为2.50亿元。

而本次IPO中,明阳电气拟募资11.88亿元,其中5.38亿元用于偿还银行贷款及补充流动资金,剩余资金则用于研发和扩产。募集资金半成资金用来还债,明阳电气的资金压力可见一斑。