梦金园港交所IPO:黄金提纯技术居业内前列 解决行业卡脖子产品形成新增长级

鲁网11月24日讯 10月31日,世界黄金协会发布的《全球黄金需求趋势报告》显示,2023年第三季度,全球金饰消费同比减少2%至516吨,但国内金饰需求在高金价背景下仍表现强劲,三季度国内金饰需求为154吨,环比上升16%,2023年年初至今,中国国内金饰总需求已达481吨,同比增长8%。

随着黄金珠宝行业终端销售景气度持续上行,主营黄金饰品的上市公司关注度上升,股价持续走高,业内排名居前的梦金园黄金珠宝集团股份有限公司(简称“梦金园”)亦于9月28日在港交所递交了招股书,拟在香港主板IPO上市。

黄金珠宝景气度持续上行 梦金园位居999.9高纯度黄金珠宝市场榜首

黄金在中国一直拥有非常重要的文化意义,自2013年以来中国一直保持着全球最大的黄金消费国的地位。

根据弗若斯特沙利文,中国珠宝市场的销售收入由2017年的人民币5,500亿元增至2022年的人民币7,190亿元,复合年增长率为5.5%,并预计2027年年底总销售收入达人民币9,094亿元。黄金珠宝占据最大份额,2022年市场销售收入为人民币4,098亿元,占整个珠宝市场的57.0%,预计2027年将达到人民币5,465亿元,复合年增长率为5.9%,高于行业增速。

当前,整个行业集中度相对较高,根据弗若斯特沙利文,按黄金珠宝收益计量,包括梦金园在内的中国前五大黄金珠宝品牌占据2022年市场总量的47.7%,而按黄金加工量计算,上述前五大黄金珠宝品牌占据2022年市场总量的37.4%。2018年起至2022年,梦金园是唯一一家连续位列中国黄金协会「中国黃金首饰加工量十大企业」和「中国黃金珠宝销售收入十大企业」排名的黄金珠宝品牌,且双排名均列前五位。

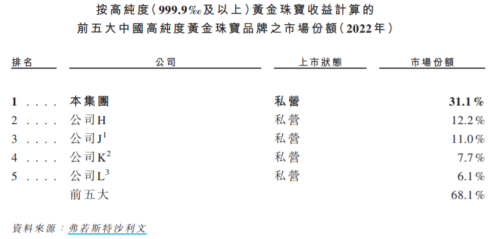

梦金园定位公司为中国高纯度精工金饰专家,并将高纯度深深根植于品牌理念和产品设计中。于2016年,公司已荣获吉尼斯世界纪录称号“最纯的黄金首饰”认证,黄金饰品的纯度达到999.999‰。于2022年,根据弗若斯特沙利文,按黄金珠宝收益计,公司位居999.9‰高纯度黄金珠宝市场榜首,占据31.1%市场份额,为首批实现999.9‰高纯度黄金珠宝的规模化、自动化生产的企业。

品牌综合竞争优势突出 收入跃升至百亿级别

珠宝首饰市场竞争激烈,珠宝品牌正在积极寻求产业链的全面延伸。掌控全价值链布局是珠宝企业有效管理现金流、提高利润率的核心策略。

作为中国领先的黄金珠宝首饰原创品牌制造商(OBM)的梦金园,亦是业内极少数实现全价值链运营的企业之一,公司自创立之初便致力于培育及加强覆盖整个价值链的垂直一体化运营,品牌综合竞争优势突出。

当前,梦金园已构建由大约100名成员组成的研究及开发部门,成员平均研发经验达到7年左右,在2021-2022年间,每年投入研发支出达千万级以上,并围绕技术研发、机器研发、产品研发三个维度展开:

在技术研发方面,公司是少数可量产999.9‰黄金珠宝的黄金珠宝品牌之一,截至2023年9月19日,拥有超过724项专利,发明专利33项、实用新型专利95项,该成果远超行业上市公司均值。同时,公司在黄金提纯、精密制造等领域取得突破性成果,扭转了18K金弹簧扣依赖海外进口的格局;

在机器研发方面,公司有别于众多仅专注于珠宝设计的黄金珠宝品牌倚赖委外加工商或进口机器进行生产,致力于自动生产与创新。2020年至今,公司自制生产设备约300套,模具约3,200套。根据弗若斯特沙利文,于往绩记录期间,公司自主生产几乎所有旗下产品,该占比远超业界同行的自产率(约为20%);

在产品研发方面,公司拥有一个包括约40名毕业于全国各类设计艺术院校的设计师团队,围绕产品款式、材质创新。于整个往绩记录期间,公司每月上新不少于1,000款SPU,远高于竞争对手平均推出约500款SPU。

数据来源:招股说明书

加强研发的同时,梦金园以高增长潜力的三线及以下城市市场为切入点,实现差异化竞争优势,收入跃升至百亿级别。

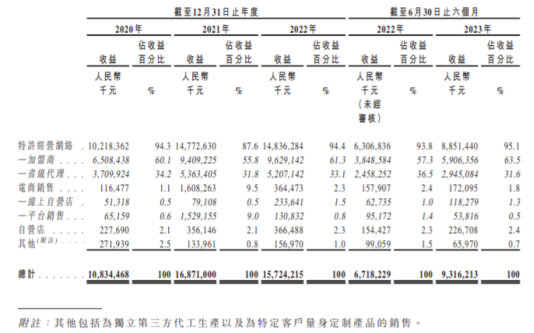

据招股书披露,2020-2022年、2023年1-6月,公司营收分别为108.34亿元、168.71亿元、157.24亿元及93.16亿元。同期,实现年内溢利分别为1.74亿元、2.24亿元、1.81亿元及1.06亿元。

截至2023年6月30日,公司的多渠道销售网络包括2,756家加盟店、35家自营店、七家直营服务中心及17家省级代理,位于中国多个省份及直辖市下逾250个地级市的1,400余个县级区域。

经营质量持续向好打造第二增长曲线

在实现业务扩张的同时,梦金园持续降低资产负债率,优化公司资本结构,在现金流等多项经营质量指标上亦表现良好,实现较高质量发展。

招股书显示,2020-2022年,公司的资产负债率由期初的91.0%降至49.1%,经营活动产生的现金流净额从-1.52亿提升至5.23亿元,现金及现金等价物则从5,715.1万元提升至22,535.9万元。报告期内,公司ROE多数维持在10%以上,其中,2022年达到约11.25%,EPS达到0.8,远高于A股申万珠宝首饰行业上市公司的8.32%、0.44的均值。

此外,公司亦采取多样化的营销策略,开展了例如发起「一元换款」促销活动,多项举措提升单店收入,实现与加盟商共赢。

结合招股书披露的数据测算,2020-2022年,公司自营门店数从28家增至32家,平均单店收入(自营店销售收入/自营门店数量)从2020年的约813.18万元提升至2022年的1145.28万元;同期的加盟门店单店则从2543家增长至2743家,单店收入从约2020年的401.82万元提升至2022年的540.88万元,增幅达到34.61%。

同时,为把握住在线渠道快速发展的机遇,公司亦扩大了在天猫、京东、拼多多及唯品会等电商平台的在线销售,进一步抢占市场,2022年电商销售突破3亿元。

数据来源:招股说明书

数据来源:招股说明书

整体而言,业内黄金饰品的定价模式为“基础金价+金饰价差+产品工费”,基础金价即为上海金价Au9999,金饰价差为“金饰金价-基础金价”,产品工费则是根据不同产品的工艺向消费者收取的溢价。

这一定价模式直接影响了黄金饰品公司的净利率。据Wind数据显示,2022年度,A股主营黄金首饰上市公司销售净利率普遍在1%-4%之间。因此,产品工艺是各家珠宝品牌发力的重要一环。

在黄金提纯方面,梦金园自主研发黄金纯度级别999.9及999.99的珠宝,推出尖端的3D硬金等革新产品,同时亦研发出业界领先的无氰式999.9高纯度产工艺。实质性解决了行业普遍用氰化物制作硬金的环保问题,而且实现节能降耗。

同时,公司攻克量产18K弹簧扣生产过程中的技术难题,于2019年成为国内首家且为极少数量产18K金弹簧扣的黄金珠宝制造商,有望成为公司业绩的新增长极,打造第二增长曲线。

据悉,首饰用弹簧扣(用作链接珠宝两端)对尺寸大小、壁管薄度、弹簧弯曲度、寿命等各项指标都有严格要求,加工难度系数高,具备较高的技术壁垒,此前我国18K金弹簧扣主要依赖进口。而梦金园产能现已能够规模化生产最小尺寸为外径4毫米、片材精度为+/–1微米的中高端18K金弹簧扣,该项成果弥补了先前的工业短板,实现了国内自主生产。

同时,公司不仅仅局限于中高端18K金弹簧扣的创新,还成功自主开发和制造了不锈钢首饰弹簧扣,成为国内首家可量产此类零件的企业。

根据弗若斯特沙利文,随着黄金珠宝市场扩张,黄金弹簧扣(用作链接珠宝两端)的需求预计亦将于2022年至2027年按复合年增长率7.6%增长。公司目前在999黄金、白银、不锈钢、铜材质弹簧扣亦实现了技术突破并已经规模化量产,先发优势明显。

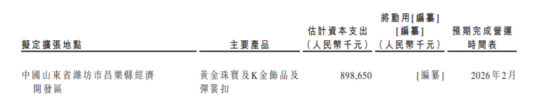

同时,据招股书披露,公司计划投入约8.98亿用于升级其位于中国山东省潍坊市昌乐县的黄金珠宝及中高端18K金弹簧扣生产设施,随着升级完成,预计公司黄金珠宝及K金饰品的年产能,及弹簧扣的年产能将各增加约30吨,持续巩固公司优势,有望在扩张的黄金弹簧扣市场中充分受益,成为业绩的新增长极。(本网记者)

数据来源:招股说明书