山大电力回复首轮问询,569万元固定资产是如何支撑起一家拟上市公司的

1月11日,深交所网站发布了山东山大电力技术股份有限公司(简称“山大电力”)及其保荐机构对首轮问询函的回复意见。去年12月22日,深交所披露了该公司更新后的招股书申报稿。

山大大学为实际控制人

山大电力拟在深交所创业板上市,IPO被受理日期为2023年6月28日,保荐机构为兴业证券,预计募资5亿元。该公司的控股股东为山东资本,持股40.15%;实际控制人为山东大学,山东资本为山东大学全资公司。

除控股股东、实际控制人外,单独或合计持有公司 5%以上股份的其他股东还有梁军、张波、丁磊、李欣唐、裴林、刘英亮和宁波泉礼等个人及机构。申报稿显示,上述自然人大股东均长期在山东大学系统内工作,在公司内也担任重要角色。

山大电力业务主要分两大类,一是电网智能监测领域,二是新能源领域。2022年度,这两大类产品营业收入占比分别为84.47%和15.53%。公司的客户主要集中于国家电网、南方电网等电网企业及其下属企业。

2020年至2023年中期,山大电力营业收入分别为3.94亿元、4.36亿元、4.78亿元、2.23亿元;净利润分别为8124万元、7618万元、7699万元、3648万元。从上述财务指标看,报告期内,山大电力的成长性并不明显。对于2023年业绩,山大电力表示,公司经营情况正常,期后业绩不存在大幅下滑的风险,不存在重大不确定性。

在报告期内,山大电力每年都进行大额现金分红,2020至2023年中期分别分红1832万元、3054万元、4886万元、3054万元,报告期总计1.28亿元;而公司报告期内的净利润总额为2.71亿元,总分红率高达47%。

公司本次计划募资5亿元,将投向5个项目,分别为山大电力电网故障分析和配电网智能化设备生产项目、 山大电力研发中心项目、 山大电力新能源汽车智能充电桩生产项目、山大电力分布式发电源网荷储系统研发及产业化项目、补充流动资金0.9亿元。

深交所首轮问询函共对山大电力提出了17个方面的问题,涉及业务和技术、研发费用及创新性、募投项目、股东及历史沿革、业务规范性、收入确认、主要财务指标、机器设备与业务规模匹配项、在建工程进展、期后业绩等。

多个募投项目落户山大电力产业园

针对募投项目。深交所问询函显示,公司募集资金投资概算中,土地费用和建设工程投资金额及占比较高。 其中,山大电力电网故障分析和配电网智能化设备生产项目拟投入 1.4 亿元资 金用于土地及建设工程。截至 2022 年 12 月 31 日,发行人在建工程余额为1.27亿元,主要为山大电力产业园建设项目。另外,公司存在报告期内大额分红后又拟用募资补流的情况。

深交所要求公司进一步论证新建产业园的经济效益及商业合理性、工程建设及募集资金投入的必要性;说明在新能源汽车智能充电桩市场竞争日益激烈、发行人对应产品毛利率大幅下滑且毛利率远低于发行人优势产品的情况下,仍投入较多资源用于后续该产品的生产、研发和推广的原因、合理性、必要性;说明报告期内大额现金分红的必要性及相关资金去向,在大额现金分红同时募集资金用于补充流动资金的合理性。

山大电力在回复中表示,山大电力产业园位于济南市高新区飞跃大道以南、春晖路以东,土地面积为2.66万平方米,已取得不动产权证书。本次IPO前三个募投项目皆在该产业园内实施。山大电力产业园于 2023 年 8 月起逐步投入使用,产业园建成后,用于公司上述募投项目的生产、研发和配套办公使用,暂无对外出租计划。

山大电力称,在公司投资新建山大电力产业园前,公司仅拥有一项房产,并因场地限制,租赁了关联方华天科技的厂房用于生产和仓储使用,但是伴随公司业务规模的增长,自有和租赁厂房已不能满足公司长远发展需要,特别是近年来公司新能源领域业务的发展,更进一步增强了公司生产和仓储场地的需求,故公司投资新建了山大电力产业园。

至于新能源充电桩项目,山大电力表示,随着新能源汽车市场的高速发展,新能源充电桩涌现了一批市场参与者,导致市场竞争较为激烈,但随着下游客户对产品性能、质量保障、交付能力和服务能力等要求越来越高,大部分为资金实力弱、技术水平较低的中小型企业将被淘汰,具有自研能力的充电桩整桩制造企业,有望引领行业技术发展、控制成本,在竞争中获得优势,行业利润将逐步修复。

公司引用中汽协数据,截至 2023 年 6 月底,我国新能源汽车保有量为 1620 万辆;根据中汽协的数据,预计 2025 年我国新能源汽车保有量达到 2500 万辆,2035 年将达16000 万辆,增量和增速均持续保持在较高水平。

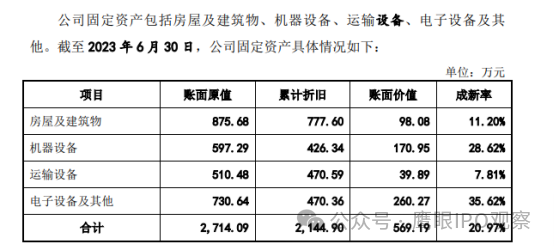

仅有569万元固定资产,知识与技术更值钱

申报稿显示,截至2023年6月底,山大电力固定资产原值为2714.09万元,账面价值为569.19万元。除去房产外,2023年6月底,公司机器设备账面价值为170.95万元;运输设备为39.89万元;电子设备及其他为260.27万元。也就是说,除房产外,公司目前的固定资产账面价值仅有471.11万元。主要生产工序为组装、程序烧录、检验调试等,招股书披露的主要设备成新率大多数不足 50%。

针对这种情况,深交所问询公:机器设备的具体构成情况,与业务规模的匹配性;结合生产流程、单位机器设备原值产出金额等,说明机器设备规模较小且多数机器设备成新率较低的合理性,与同行业可比公司的差异情况及合理性,发行人核心技术及竞争力主要体现。

山大电力回复表示,报告期内,公司生产流程主要包括板卡测试、程序烧录、组装调试和检测,不同于传统制造行业,公司不需要复杂的生产线和大型机器设备,因此公司的机器设备较为精简,设备规模较小。

公司机器设备成新率较低系公司主要机器设备在型号、制造厂商、技术规格、主要技术指标等方面均能够满足生产经营需要,虽然实际使用周期较长,但公司通过日常维修、保养对设备进行定期维护,上述设备均能正常使用,运行状态良好。公司现有机器设备规模能够满足公司业务发展需求。

至于核心技术及竞争力,山大电力表示,公司所处行业属于知识与技术密集型行业,客户定制化需求较多,公司核心竞争力在于具有较强的技术研发实力,并可以及时根据市场需求变化以及客户定制化要求,快速响应市场,并提供安全可靠、质量稳定的产品。核心竞争力主要体现在“公司具有较强的技术研发实力,储备了丰富的功能模块数据库”、“具备较强的组装集成能力,产品安全可靠、质量稳定”两方面。

报告期主动补税及缴纳滞纳金1835万元

申报材料显示,2020至2022年,山大电力与企业日常活动有关的政府补助的金额分别为2312万元、806万元、2224 万元,其中软件退税的金额分别为1841万元、742 万元、1733 万元。

公司营业外支出中滞纳金金额分别为 127.71 万元、0万元、431.61 万元,申报材料称滞纳金主要由重新申报以前年度企业所得税产生。另外,原申报稿未披露发行人是否存在财务内控不规范的情形,中介机构未提交资金流水专项核查报告。

深交所对此问询:作为“电气机械和器材制造业”企业收到大额软件退税相关政府补助的合理性,软件退税金额的计算依据及过程,与其收入的匹配性;2020 年及 2022 年均产生大额税收滞纳金的合理性,纳税申报及税款缴纳的合规性,相关内控的执行情况及有效性。

山大电力回复称,报告期内,公司享受即征即退的软件产品主要为嵌入式软件,与公司其他硬件产品一并销售,构成相关硬件产品的组成部分。因此,公司作为“电气机械和器材制造业”企业,收到大额软件退税相关政府补助符合公司业务情况,具有合理性。

公司通过自查自纠,主动向主管税务部门提交历史年度企业所得税更正申报,分别于 2020 年补缴企业所得税 369.68 万元,缴纳所得税滞纳金 127.71 万元;于 2022 年补缴企业所得税 906.53 万元,缴纳所得税滞纳金 431.03 万元。公司 2020 年和 2022 年均有税收滞纳金产生,主要系公司相关人员认识不足、在以前年度对缴纳税款核算不准确所致。公司已主动补正申报并及时补缴了相关税费,足额缴纳了税收滞纳金。报告期内公司不存在欠税情形、不存在税务行政处罚。