多项关键指标显著偏离行业均值,天富龙化纤业绩真实性待考

泰山财经记者 赵家豪

由于天职国际会计师事务所被中国证监会采取限制业务活动的监管措施,上市进程被迫中止的扬州天富龙集团股份有限公司(简称“天富龙化纤”)于近期更换会计师事务所后重启IPO。

成立于2009年5月的天富龙化纤以差别化涤纶短纤维的研发、生产和销售为主营业务,主要产品包括再生有色涤纶短纤维、差别化复合纤维两大类。

泰山财经注意到,天富龙化纤多项核心数据明显偏离行业均值,其业绩真实性也引发质疑。

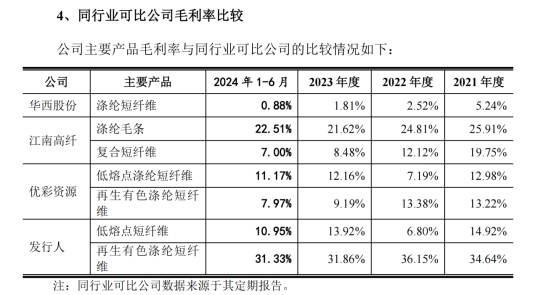

数据显示,发行人三年主营业务毛利率平均值约为19.42%,行业平均值的三年均值约为9.97%,发行人的毛利率均值是行业均值近2倍,且天富龙化纤每产生1元营业收入对应的机器设备原值仅为行业平均值的1/2-1/3左右。此外,天富龙化纤的净利率水平竟是行业平均值的2.26倍,是同行业可比公司的4倍有余。

上述指标无疑不显示天富龙化纤强劲的盈利能力,然而与上述指标相背离的是,发行人的流动比率和速动比率平均值却仅为行业平均水平不足一半,盈利能力强劲、资金充裕的天富龙化纤却还曾为了100万元冒险违规转贷。

互相背离的指标之下,天富龙化纤的业绩成色也有待检验。

净利率超上市公司4倍

数据显示,2021年至2023年,天富龙化纤的主营业务毛利率分别为21.77%、18.67%和17.83%,而同行业可比公司的行业平均值分别为12.97%、8.71%和8.24%,与三家公司相比,天富龙化纤的毛利率较行业均值分别高出8.8个百分点、9.96个百分点和9.59个百分点。

在产品类型以及产品定位上,天富龙化纤与优彩资源的重合度最高也最具可比性,两大主要产品类型中,天富龙化纤的差别化复合纤维与优彩资源的低熔点涤纶短纤维毛利率并无显著差异,但是发行人的再生有色涤纶短纤维毛利率却较优彩资源的同类产品毛利率分别高 21.42个百分点、22.77个百分点和22.67个百分点。

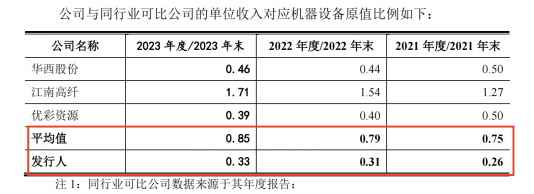

除了毛利率远高于行业均值外,天富龙化纤单位收入对应的机器设备原值也与同行业可比公司存在明显差异。

数据显示,报告期内,天富龙化纤单位收入对应的机器设备原值比例分别为0.26、0.31和0.33,而同行业可比公司的平均值分别为0.75、0.79和0.85,也就是说,天富龙化纤每产生1元营业收入对应的机器设备原值仅为行业平均的1/2-1/3左右。

如此畸高的数据差异也让交易所对于天富龙化纤的业绩真实性产生怀疑。在首轮问询中,交易所要求发行人对单位收入对应的机器设备原值与同行业可比公司的差异情况及合理性进行解释,并说明机器设备等固定资产是否与业绩规模、产能情况相匹配。

此外,天富龙化纤的净利率水平也远高于同行业可比公司。以2022年财务数据为例,天富龙化纤实现营业收入25.76亿元,实现净利润3.58亿元,净利率为13.90%,而行业均值仅为6.16%,与天富龙化纤产品以及产品定位高度重合的优彩资源的净利率仅为3.44%。计算下来,天富龙化纤2022年的净利率水平是行业均值的2.26倍,是优彩资源的4倍有余。

天富龙化纤的销售费用率也显著高于其他公司,报告期内,发行人的销售费用率分别为 0.61%、0.70%和 0.53%,而行业均值分别为0.41%、0.31%和0.39%。发行人表示,销售费用率高于行业均值是因为公司重视市场开拓、销售人员积极开展业务,整体薪酬高于行业平均水平。

报告期内,公司销售人员平均薪酬分别为 25.38 万元、28.14 万元和 31.03万元,而行业均值分别为13.95万元、13.83万元和13.96万元,差额分别为11.43万元、14.31万元和17.07万元。

高盈利背景下偿债能力指标不足行业均值一半

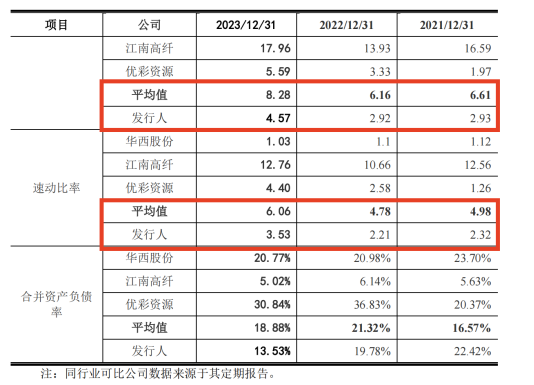

与天富龙化纤强劲的盈利能力相背离的是,天富龙化纤的偿债能力指标却远低于同行业可比公司以及行业均值,这也让人不得不质疑天富龙化纤的盈利情况是否存在“注水”情况。

数据显示,报告期内,天富龙化纤的流动比率分别为2.93、2.92和4.57,而行业均值分别为6.61、6.16和8.28。

天富龙化纤的速动比率分别为2.32、2.21和3.53,而行业均值分别为4.98、4.78和6.06。从流动比率和速动比率来看,天富龙化纤均不足行业均值的一半,这似乎与其超出行业均值的盈利能力不符。

除此之外,在公司盈利能力较好且现金充裕的情况下,天富龙化纤还存在“转贷”的违规融资行为。

“报告期内,公司存在通过集团内部子公司取得银行贷款,历史存在为第三方提供银行贷款资金走账通道两种情形。”天富龙化纤表示。

报告期内其中两年发行人存在转贷行为,2020年度和2022年度转贷金额分别合计为9,553.00万元和988.69万元,转贷对象不但存在于发行人本身的母子、子子公司之间,还存在子公司和供应商之间。2020年,天富龙化纤还曾为了100万元与贸易供应商扬州支点商贸有限公司发生转贷行为。

在当年可用现金余额近6亿元的情况下,天富龙化纤为了区区100万元违规转贷,其背后逻辑显然难以理解。

税收优惠占利润总额近三成比例

数据显示,2021年至2023年以及2024年上半年,天富龙化纤营业收入分别为28.57亿元、25.76亿元、33.36亿元和17.84亿元,归属于公司股东扣除非经常性损益后的净利润分别为3.54亿元、3.38亿元、4.2亿元和2.23亿元。

值得注意的是,2021年至2023年以及2024年上半年,天富龙化纤享受增值税即征即退税收优惠而增加计入损益的金额分别为4809.86万元、6253.54万元、5422.87万元和3768.22万元,占当期利润总额的比例为8.43%、16.05%、11.68%和15.51%。

同期,天富龙化纤获得的所得税优惠金额分别为6304.30万元、5179.40万元、6133.36万元和3370.10万元,占当期利润总额的比例分别为11.05%、13.29%、13.21%和13.87%。

以2024年上半年为例,天富龙化纤获得的上述两项税收优惠金额合计7138.32亿元,占当期利润总额的比例达29.38%。

从上述数据不难看出,两项收税优惠已占到了公司利润总额的三成左右,而若未来资源综合利用政策发生重大不利变化,税收优惠政策发生变化或公司未能持续符合高新技术企业的认定标准,天富龙化纤的盈利能力无疑也将受到直接影响。

需要关注的是,天富龙化纤两大主营产品的毛利率正持续下滑。2021年至2023年及2024年上半年,公司差别化复合纤维营业收入分别为18.27亿元、14.83亿元、17.93亿元、10.92亿元,毛利率分别为14.85%、7.23%、12.95%和10.5%;同期,天富龙化纤的再生有色涤纶短纤维收入分别为9.87亿元元、9.97亿元、10.7亿元、5.61亿元,毛利率分别为34.64%、36.15%、31.86%和31.33%。

与天富龙化纤业务重合度最高的优彩资源最新披露的财务数据显示,前三季度公司营业收入下滑13.95%,净利润下滑12.71%,第三季度归属于上市公司股东的净利润同比下降36.91%;扣除非经常性损益后的净利润2699.11万元,同比下降幅度高达44.99%。

而产品近六成以上销售收入来自汽车内饰的天富龙化纤能否在当前消费下行的趋势之下保持现有业绩,无疑将是一个巨大考验。