江苏银行行长袁军拟进一步使用,前三季度净利润突破300亿元

泰山财经记者 景茗

江苏银行或迎来新一轮高层调整。4月10日,江苏省委组织部发布省管领导干部任职前公示,现任江苏银行行长、党委副书记袁军拟进一步使用。这一人事变动恰逢该行现任董事长葛仁余年满60周岁的关键节点,引发市场对这家头部城商行未来高层班底的关注。

江苏银行股份有限公司(600919.SH,下称“江苏银行”)于2007年1月24日正式挂牌开业,总部位于江苏南京,2016年8月2日在上海证券交易所上市。作为全国20家系统重要性银行之一,该行是江苏省内最大的法人银行,业务根植长三角,辐射珠三角、环渤海三大经济圈。

公开资料显示,袁军出生于1971年,现年55岁,拥有大学学历及工程硕士学位,同时具备经济师职称。其职业履历横跨多个金融领域,曾任职于中国人民银行江苏省分行、江苏省农村信用社联合社,并担任过泰州农村商业银行党委书记、董事长。

2019年7月,袁军调任江苏银行,担任省纪委监委派驻江苏银行纪检监察组组长、江苏银行党委委员;2024年4月正式出任江苏银行行长;2025年8月起兼任该行首席合规官。

袁军接棒行长一职至今已近两年。任职期间,江苏银行于2025年6月末以4.79万亿元总资产超越北京银行,正式成为国内城商行第一,终结北京银行长达18年的城商行资产规模领跑格局。

截至2025年三季度末,该行资产总额达到4.93万亿元,较年初增长24.68%,在城商行中持续领跑。各项存款余额2.54万亿元,各项贷款余额2.47万亿元,分别较年初增长20.22%和17.87%。

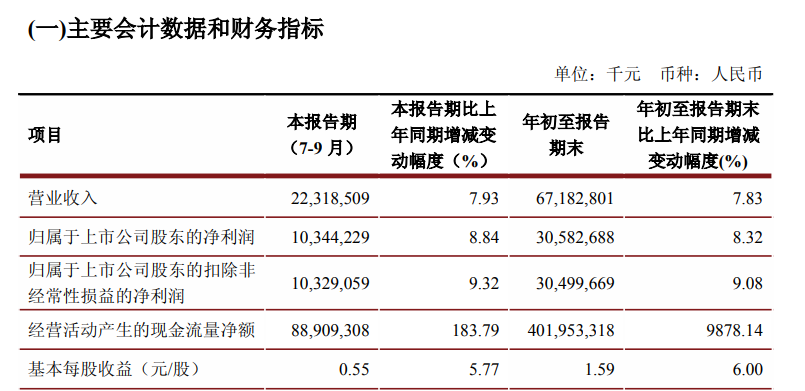

最新财报数据显示,2025年前三季度,江苏银行实现营业收入671.83亿元,同比增长7.83%;归属于上市公司股东的净利润达到305.83亿元,同比增长8.32%。其中,利息净收入表现前三季度实现498.68亿元,同比增幅达19.61%。在传统利息收入之外,中间业务同样实现较快增长,手续费及佣金净收入达45.49亿元,同比增长19.97%,成为盈利增长的重要补充。

值得关注的是,2025年前三季度江苏银行经营活动产生的现金流量净额高达401.95亿元,较上年同期的-41.11亿元同比激增9878.14%。这一极端增幅主要源于负债端的大幅扩张——期内客户存款和同业存放款项净增加额达6493.85亿元,推动经营活动现金流入显著放大。

资产质量方面,截至2025年三季度末,该行不良贷款率为0.84%,较年初下降0.05个百分点,已连续多年保持下降趋势。拨备覆盖率为322.62%,虽较年初有所回落,但仍处于行业较高水平。核心一级资本充足率8.61%、流动性覆盖率191.81%,满足监管要求。

回顾近年业绩表现,江苏银行盈利增速呈逐年放缓态势。2022年实现营业收入705.70亿元,归母净利润253.86亿元,同比增长28.90%;2023年营业收入742.93亿元,归母净利润287.50亿元,同比增长13.25%;2024年营业收入808.15亿元,归母净利润318.43亿元,同比增长10.76%。

在业绩增长的背后,江苏银行也面临若干需要关注的经营挑战。从资本状况看,截至2025年9月末,该行核心一级资本充足率为8.61%,较上年末下降0.51个百分点,在国内系统重要性银行中处于相对较低水平。

在业务结构方面,江苏银行贷款主要投向对公领域。截至2025年三季度末,对公贷款余额16641亿元,占贷款总额比重超过67%。2025年上半年,零售贷款余额同比仅增长3.07%,个人经营性贷款和信用卡余额出现下滑。

在资产质量方面,2025年6月末,房地产业不良贷款率为3.95%,信息传输、软件和信息技术服务业不良率为1.84%,高于全行平均水平。2025年上半年,该行在银登网挂牌9期个贷不良资产包,合计未偿本息147.23亿元。

从合规管理来看,2025年以来江苏银行深圳分行、宿迁分行等分支机构因贷款管理问题收到监管罚单。上市以来,该行累计被罚69次,罚款总额约5860万元。

据江苏银行方面披露,该行2025年年度报告预计于4月30日正式披露。若袁军此次“进一步使用”最终落定,意味着江苏银行将在新老交替的关键节点迎来高层变阵。在城商行竞争日趋激烈的背景下,新一届领导班子能否延续近年来的增长势头,将持续成为市场关注的焦点。