年报归母净利翻倍,一季报下降14.73%!“扫地僧”科沃斯突然“踩刹车”?

人工智能迅猛发展,各类新潮科技产品轮番登场。如今,扫地机器人还算得上一门好生意吗?科沃斯日前发布的2025年年报、2026年一季报,或许能给我们答案。

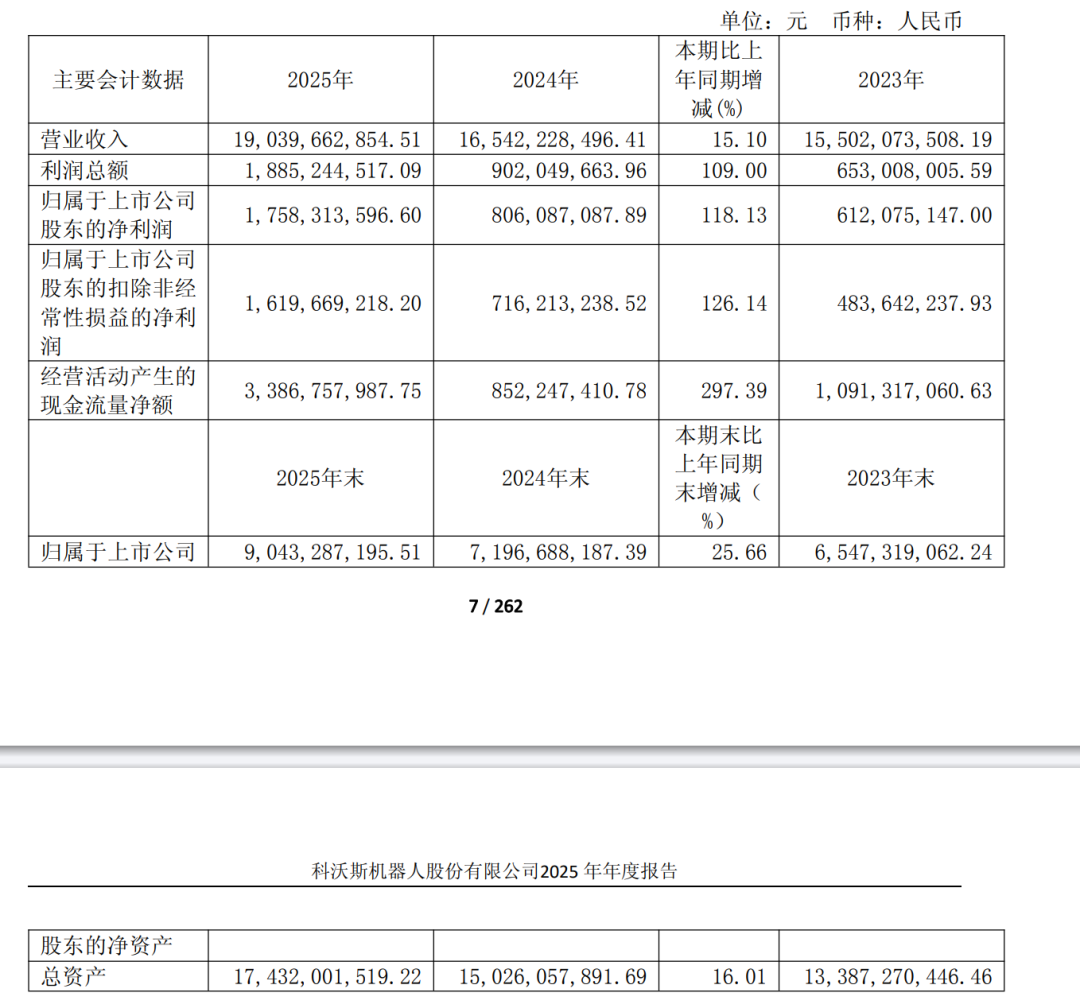

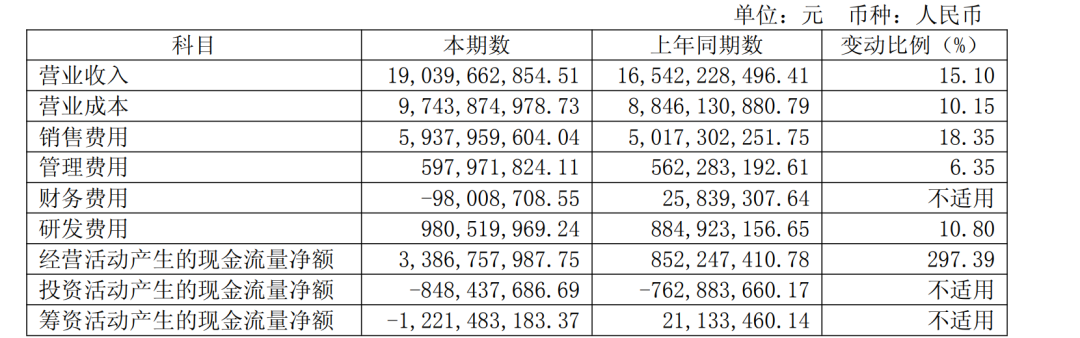

年报显示,2025年,科沃斯实现营收190.40亿元,同比增长15.10%;归母净利润为17.58亿元,同比增长118.13%;归母扣非净利润为16.20亿元,同比增长126.14%;经营现金流增长近3倍。

从产品线看,2025年科沃斯品牌服务机器人销售收入105.35亿元,同比增长30.4%,占全部收入的55.34%。其中,活水洗地机器人国内线上市场零售额同比增长546%,占国内扫地机器人线上市场零售额的34.2%,较上年提升28.3个百分点。

新品类业务初具规模效应,2025年科沃斯擦窗机器人、割草机器人等新品类收入同比增长88.1%。

值得一提的是,自1998年成立以来,科沃斯始终致力于技术研发和品类创新,通过前瞻性的技术布局和敢为人先的市场探索,打造源自中国面向全球的消费科技品牌。经过20余年的发展,公司已成为全球家用服务机器人和智能生活电器行业的引领者,旗下科沃斯品牌服务机器人及添可品牌智能生活电器产品在国内外市场均取得不俗的消费者口碑和业绩表现,构建了科沃斯加添可双轮驱动的业务模式。

2025年年报显示,科沃斯当年研发费用为9.81亿元,同比增长10.80%,占营收比重的5.15%。

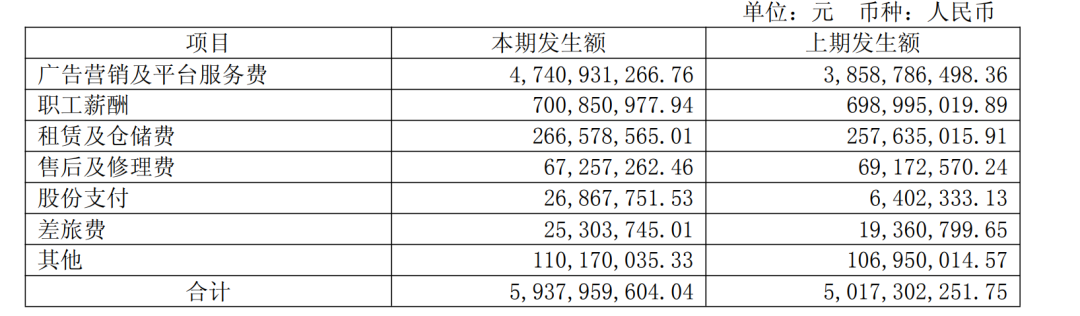

不过,2025年,科沃斯销售费用高达59.38亿元,同比增长18.35%,其中广告营销及平台服务费达到47.41亿元,占销售费用的79.84%。47.41亿元相当于科沃斯全年归母净利润的约2.7倍。

这意味着科沃斯销售费用与研发费用之比约为6:1。这种“重营销、轻研发”的策略在行业爆发期能带来规模效应,但在红利退潮期,尤其是万物皆AI的时代,这种不平衡的投入结构会导致其产品在避障技术、算法迭代等核心体验上,逐渐失去领先优势。

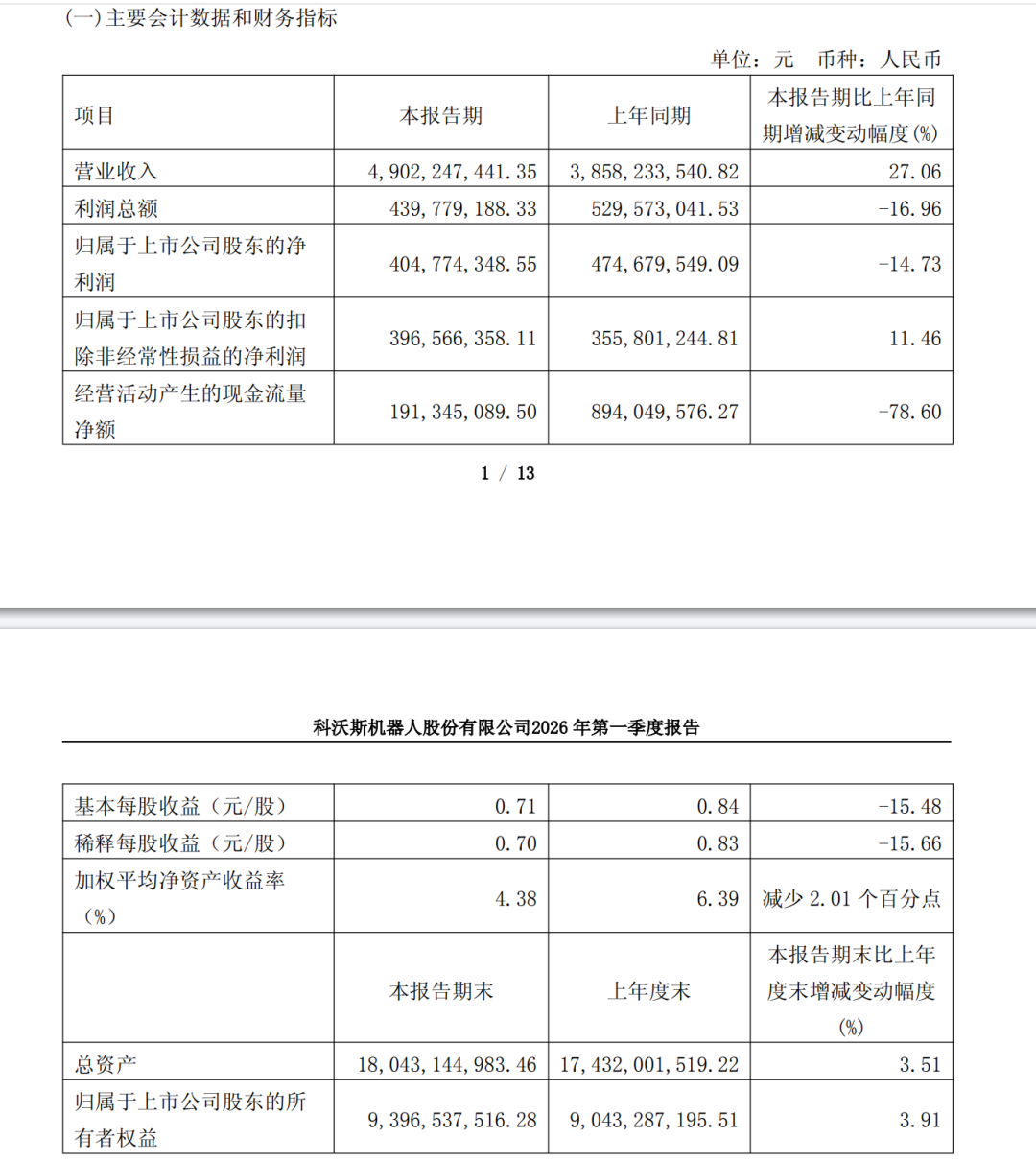

在交出一份净利翻倍的亮眼年度成绩单的同时,科沃斯披露的一季报显示,公司一季度实现营业收入49.02亿元,同比增长27.06%;归母净利润4.05亿元,同比下降14.73%,但扣非归母净利润3.97亿元,同比增长11.46%。

科沃斯表示,一季度归母净利润下降主要系上年同期非经常损益中投资收益较高,且报告期内汇兑损失较多所致。

值得注意的是,洛图科技最新报告显示,2026年1月—2月,中国扫地机器人线上全渠道市场累计销量为62.1万套,同比下降22.2%;销额为20.1亿元,同比下降13.7%。

洛图科技表示,从2025年10月开始,市场便已经开始下跌,并持续到2026年2月。其核心原因在于国补所造成的2025年同期高基数、前期透支和当期力度退坡的三方面因素叠加。

在此行业背景下,科沃斯如何扭转归母净利短期下滑态势,仍有待观察。

(本文综合自上证报中国证券网、新刊财经、市场公开信息)