奥图股份重启北交所IPO获受理,拟募资2.15亿元

泰山财经记者 景茗

泰山财经记者获悉,近日,汽车冲压自动化领域的国家级专精特新“小巨人”企业——济南奥图自动化股份有限公司(下称“奥图股份”)的IPO申请获北交所正式受理。

此次已是奥图股份二度冲击北交所。公司首次IPO申请于2025年6月20日获受理,随后历经两轮审核问询,但因未能在规定时限内完成第二轮问询回复,叠加财务报告更新两度中止审核,最终于2026年4月17日被北交所正式终止审核。

记者关注到,前次问询中,北交所聚焦三大问题:一是客户集中与结算依赖,报告期内,比亚迪始终是奥图股份第一大客户,且大量采用“迪链” 供应链金融工具结算,相关保理贴现资金计入筹资活动现金流,引发监管对经营现金流真实性与可持续性的追问;二是收入确认规范性,公司存在大量无盖章、无签署日期的验收单据,年末收入集中确认、“让步验收” 等情形被重点关注;三是内控完整性,涉及定价公允性、高管投资审慎性、资金管理等多方面。

奥图股份在招股书中坦陈,公司存在坐支现金等财务内控不规范情形。截至2024年末,公司已完成整改。

本次再战北交所,奥图股份拟募集资金2.15亿元,募集资金将用于高端智能制造工厂创新谷片区建设项目和补充流动资金,其中补充流动资金部分为5000万元,保荐机构仍为中泰证券。

公开资料显示,奥图股份成立于2007年6月,总部位于济南,董事长为和瑞林,注册资本7591.23万元,2015年10月在新三板挂牌,目前处于创新层。公司是国家高新技术企业、国家级专精特新“小巨人”企业,并获评山东省制造业单项冠军企业。股权结构方面,和瑞林持有公司42.44%的股份,系第一大股东与实际控制人。

从主营业务看,奥图股份主要从事汽车冲压自动化生产线及配套装备、机器人末端执行器、工业安全防护围栏的研发、设计、制造和销售,为整车厂及零部件厂商提供冲压自动化与智能化解决方案。其中汽车冲压自动化生产线及配套装备收入占总营收比重超过70%,是公司的核心收入来源。

据了解,汽车冲压是整车制造冲压、焊装、涂装、总装四大工艺中的第一道工序,汽车零部件中约有60%至70%的金属件需通过冲压成形。冲压自动化即在无人工干预的情况下,由设备按既定程序完成上料、成形、下料等工序,对生产安全性、工作效率和成本控制影响显著。

尤其随着汽车轻量化趋势推进,热冲压工艺成为行业关键技术路线,奥图股份较早切入该领域。招股书显示,2023年及2024年公司热冲压自动化生产线国内交付数量分别为30条和26条,占国内当年热冲压自动化生产线新增数量的比例分别为69.77%和68.42%。

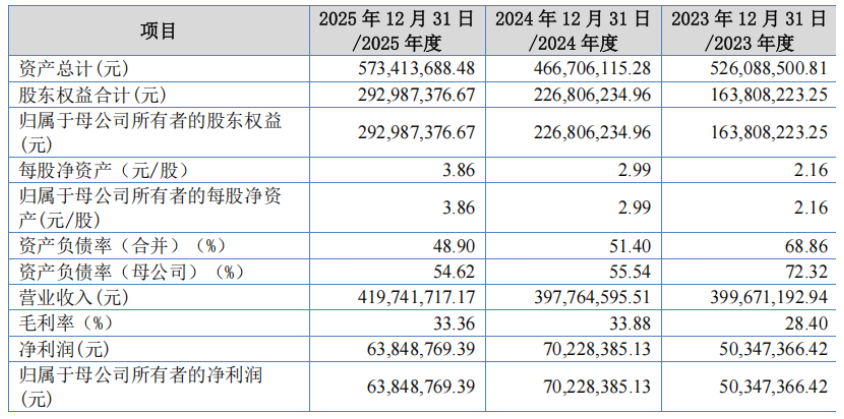

从最新披露的财务数据看,2023年至2025年,奥图股份营业收入分别为4.00亿元、3.98亿元和4.20亿元,毛利率分别为28.40%、33.88%和33.36%,归母净利润分别为5034.74万元、7022.84万元和6384.88万元。

在客户方面,比亚迪是奥图股份各个报告期的第一大客户。2023年、2024年和2025年,公司向比亚迪的销售收入分别占比22.29%、16.21%、14.79%,销售占比呈下降趋势。除比亚迪外,公司凭借在汽车冲压自动化领域的长期积累,进入了长安汽车、吉利汽车、奇瑞汽车、Stellantis集团、福特汽车、蔚来汽车、小鹏汽车等国内外整车厂的供应商体系,同时与德国舒勒、金丰机械、天津重工、合锻智能等国内外知名压力机供应商建立了良好合作关系。

据招股书披露,公司主营业务收入主要来源于境内市场,集中在汽车整车及零部件产业相对发达的华东、华北、华南以及西北地区,上述四个区域合计销售收入占主营业务收入的比重各期均超过75%,其中华东地区2024年及2025年贡献公司总营收的约50%。与此同时,公司也在拓展境外市场,境外销售收入占比从1.80%提升至6.17%。

报告期各期末,公司应收账款和合同资产合计账面价值分别为1.12亿元、1.07亿元和1.32亿元,占流动资产的比例分别为23.85%、25.95%和27.51%,占比相对较高。对此,公司表示,公司主要客户信用状况良好、违约风险较低,公司已基于谨慎性原则按照信用减值政策对应收账款和合同资产计提了坏账准备。

从首次递表受挫到迅速重启上市申请,奥图股份此番能否顺利通过审核问询并获得注册,市场将持续关注。