外围流动性趋紧 资金利率近期大降后料宽幅波动

鲁网7月12日讯 6月中旬以来,市场资金面状况明显好于预期。7月第一周资金利率进一步下行,7天回购加权平均利率跌至3%以下,10年国债收益率跌破3.6%,部分理财产品利率也微幅下降。

然而,就国内短期来看,本周将有2800亿元的逆回购和1795亿元MLF(中期借贷便利)到期,加之企业上缴税收,尽管央行时隔12日后终于在7月11日重启了逆回购,但市场可能在短暂的舒缓后重新面临时点性压力。长期而言,央行维持流动性稳定、金融去杠杆的态势不变;就国外而言,各国央行边际收紧的态度已经基本确立。

交通银行金融研究中心首席研究员仇高擎对第一财经记者表示:“未来半年国内维持稳健中性货币政策较为明确,市场利率不会大幅上升,但也难言利率大幅下行并开启债市新牛市。市场利率可能在央行的流动性管理工具调节下在一个较宽幅的区间内波动,目前去杠杆下,银行揽存的压力还是存在。”

“当前美元走弱并不等于全球流动性的改善,欧元走强是美元走弱的重要因素,全球货币政策转趋保守,美国国债收益率已经上升,”招商证券首席宏观分析师谢亚轩告诉记者,6月资金面好于预期也不是7月乃至下半年资金面全面改善的理由。

银行间流动性充裕

资金利率降幅超出预期

“还是维稳为主吧,二季度流动性比起一季度好多了。”某银行间交易员表示。其实,各界的共识在于,二季度MPA(宏观审慎评估)考核所带来的流动性压力大大好于预期。

季末时点后,利率更是快速回落,市场流动性压力明显缓解。“6月末最后一天银行间市场整体加权利率短暂冲高后,之后一周快速回落,几乎已抵达4月中下旬的水平,可见跨越季末时点后,市场流动性压力得到明显缓解。”交通银行高级研究员陈冀对记者表示。

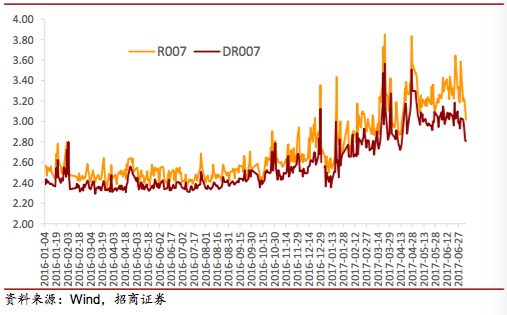

上周五(7月7日),银行间全部回购加权利率为2.61%(-67个基点),银行间1天和7天回购利率分别为2.54%(-38个基点)和2.84%(-113个基点)。

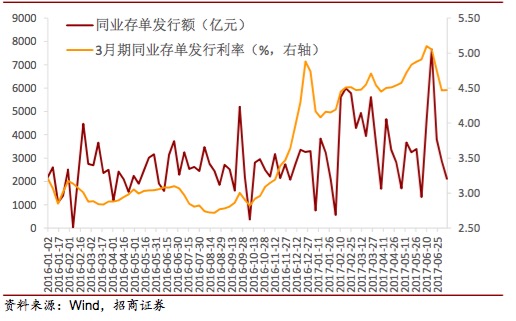

就同业存单方面来看,发行量和利率在6月中旬创出新高后有所回落。进入7月后,上周同业存单平均发行利率较之前一周持平,发行量则继续回落。7月初,全国性股份制银行1个月、3个月期同业存单发行利率已经分别降至3.85%(-75个基点)和4.15%(-36个基点)。

同业存单量价齐跌

此外,存单的期限结构也有所缩短。陈冀对记者表示,过去一周发行的2344.7亿元同业存单中,1个月和3个月期限的存单分别占到39.85%和36.12%。与整个二季度存单发行的结构相比,1个月的存单发行占比较二季度的19.91%大幅提高近20个百分点。

“一定程度上反映出,各家机构对于年内利率走势可能较为乐观,在利率下行预期下或者方向难以明辨之时,更加倾向于选择短端负债。”他称。

同时,市场信用利差继续收窄,上周中低评级信用利差收窄2个基点,高等级信用利差收窄3个基点。

不过,研究数据显示,资金面对于季度MPA考核后的敏感度的确较考核前有所强化,尤其是诸如7天、14天等较长期回购利率。

兴业研究分析称,MPA实施后,每个季度第三个月下旬7天回购利率的均值为2.98%,较其他旬度的均值2.60%高出近38个基点。而在MPA实施前,第三个月下旬7天回购利率的均值为3.48%,较其他旬度的均值3.27%高出21个基点。可见7天回购利率的季末效应在MPA后有所加强;就14天利率而言,MPA实施后,高出80个基点。而在在MPA实施前,则高出48个基点。同样,MPA后14天利率的季末效应有所放大。

外围流动性趋紧

对于国内资金面而言,外围的流动性环境将从外汇占款、市场情绪等方面产生影响。下半年,外围情况并不容乐观。

打头阵的无疑就是美联储。上周五数据显示,美国6月新增非农就业22.2万,好于市场预期,劳动参与率上升至 62.8%。新增就业的强劲和劳动参与率的上升整体传递了劳动力市场的积极信号。

尽管时薪增速2.5%不及预期,表明就业对通胀传导部分受阻,但这并不影响加息和缩表。最新的美联储半年度货币政策报告中提到,薪资增长缓慢可能反映了生产率疲弱,且美联储认为资产价格显示金融条件更加宽松了,部分资产类别估值偏高,引入对资产价格的考量可能使得美联储收紧货币政策的意愿较预期更加强烈。

关于欧洲央行可能于年末考虑削减QE(量化宽松)的消息早已此起彼伏。例如,近期外媒称,欧央行将考虑结束ABS(资产支持证券)购买计划,在此背景下,发达国家货币政策收紧预期及其对资产价格的影响进一步发酵并向新兴市场扩散。

上周,美国10年期国债收益率上行9.1个基点至2.39%,西班牙、意大利、法国、德国10年期国债收益率分别上行了 21个、17个、12个、10个基点,上行幅度大于美国;主要新兴市场国债收益率也普遍小幅上行,多数新兴市场股指小幅下跌。

花旗预计,今年下半年,美元指数将在97~100区间波动,前低后高。招商宏观则表示,中国央行外汇占款的波动从2月开始减弱,这表明央行再度进入了较少干预外汇市场的状态。在加入逆周期因子之后,市场对人民币汇率的预期分化,市场供求可能出现阶段性供大于求的情况,推动人民币汇率阶段性升值,但预计此后人民币汇率并不存在持续上涨的基础,仍需关注后续外汇占款变化。

料下半年资金利率宽幅波动

针对下半年资金面走向,各界否认7月中旬会是一个节点。

中银国际、中信证券固定收益团队和兴业证券研究所此前发布的三份研报,大同小异地提出几大原因:月中前进入季度缴税期,这将导致7月财政存款上升,银行体系流动性相应减少; MLF巨量到期;地方债发行缴款超3000亿元;70亿元规模的国泰君安可转债已在上周五于网下申购,中国石化可转债可能会在本周发行。

仇高擎则对记者表示,在当前的政策导向之下,维稳是主题,但也难言利率大幅下行并开启债市新牛市,预计市场利率将在一个较宽幅的区间内波动。

首先,稳步去杠杆的态势仍将持续。天风证券首席银行业分析师廖志明称,商业银行除贷款、债券投资以外的资产萎缩,资产负债两端同时萎缩,乃创造货币之反过程,导致M2(广义货币)增长放缓,或进一步下行。“从6月来看,强监管之下,自营委外到期不续作较多,自营非标投资受限,同业理财受到监管压力等,股权及投资或进一步下降,也是金融去杠杆效应之体现。”

就理财利率而言,仇高擎也提及:“银行都是尽量不缩资产、少缩资产,如今同业存款价格高了、流动性收缩了,只好加价搞面向企业和个人的存款和理财,利率难以持续走低。”

同时,央行再度“开闸放水”的可能性基本排除。例如,央行6月仅净投放467亿元,而去年全年为7230亿元。“如今资金面宽松究竟是来自财政存款的超季节性投放,还是银行去杠杆确有成效,还需继续观察。”重阳投资分析称。

此外,在央行上周发布的《中国金融稳定报告(2017)》中,把去年的货币政策表述“继续落实稳健的货币政策,有效支持实体经济发展”,换成了 “坚持货币政策稳健中性,为经济发展营造良好货币金融环境”。

央行副行长易纲早前的解释是——中性态势就是不紧不松。而各界判断,尽管央行此次重启了公开市场操作,但也不太可能使得资金面过于宽松。(据一财网)