制造业贷款金额不断萎缩 金融业脱虚向实需下大功夫

● 2018年银行新增贷款资金仍然集中在房地产行业,制造业贷款金额不断萎缩

● 银行不良贷款率较高的行业主要集中在制造、批发和零售行业

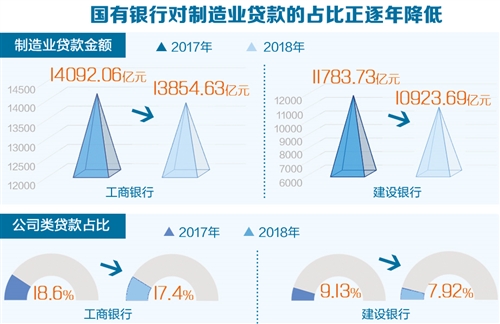

● 银行在服务实体经济支持制造业方面主要存在缺少具体目标、缺少专门制度、缺少信贷规模等问题金融是实体经济的血脉,为实体经济服务是金融的天职,也是防范金融风险的根本举措。但是,经济日报记者梳理各大银行年报和实地调研发现,2018年银行新增贷款资金仍然集中在房地产行业,制造业贷款金额不断萎缩。未来如何防范风险,让银行业更好地服务实体经济值得关注。制造业贷款占比持续下降日前,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有银行先后公布了2018年年报。统计发现,在合计新增的51305.59亿元贷款中,公司类贷款增加了14876.08亿元,占比不足三成;个人贷款增加了31180.04亿元,占比六成,其中个人住房贷款增加了25338.96亿元,占据全部新增贷款的近一半。与之形成鲜明对比的是,国有银行对制造业贷款的占比正逐年降低。工商银行制造业贷款金额从2017年的14092.06亿元下降至13854.63亿元,减少了237.43亿元,公司类贷款占比从2017年的18.6%下降至17.4%。

建设银行制造业贷款金额从2017年的11783.73亿元下降至10923.69亿元,减少了860.04亿元,公司类贷款占比从2017年的9.13%下降至7.92%。国务院发展研究中心金融研究所副所长陈道富表示,房地产开发贷款、个人住房抵押贷款、保障房开发贷款等所有房地产相关贷款加总起来,可以占到新增贷款总量的40%左右,如果将公积金贷款也包括在内,占比将接近50%。除了年报数据显示出制造业贷款萎缩,记者在调研中也发现了许多制造业贷款萎缩的现象。例如,江苏省泰州市是中国第二大船舶生产基地,其船舶年生产能力达到1500万载重吨。

近年来,一大批造船企业和骨干配套企业在泰州市不断发展壮大,为当地经济发展注入了强劲的动力。值得注意的是,即便装备制造业是泰州市第一大产业,但泰州市的制造业贷款余额和占比仍然不断萎缩。记者从江苏泰州银保监分局了解到,2015年至2017年,泰州辖区银行机构制造业贷款余额逐年减少。虽然2018年年末制造业贷款余额比年初时增加了48.66亿元,达到852.1亿元,但制造业贷款增速仍然低于全部贷款平均增速。相关数据还显示,2016年至2018年泰州市制造业贷款占贷款总额比重降低状况并未改变,制造业贷款占全部贷款比重分别为21.96%、19.01%、17.68%,仍呈逐年下降趋势。制造业不良贷款率较高为啥制造业贷款这么不给力?对比各个行业的不良贷款率,可以找到银行不愿意将新增信贷投放至制造业的原因。记者梳理各大银行年报发现,银行不良贷款率较高的行业主要集中在制造、批发和零售行业。例如,工商银行发布的年报数据显示,2017年工商银行制造业贷款不良率为4.80%,2018年增至5.76%。在2018年,交通运输、仓储和邮政贷款不良率为0.79%,电力、热力、燃气及水生产和供应贷款不良率为0.23%,科教文卫贷款不良率为0.86%,房地产行业贷款不良率为1.66%,均远远低于制造业。

“受外部环境愈发复杂严峻,以及内部转型发展等因素影响,2018年我国经济增速虽然保持在中高速,但经济下行压力仍然较大,制造业盈利能力也受到了较大影响。因此,银行对盈利状况不佳的制造业行业信贷投放十分谨慎。”中国人民大学国际货币研究所研究员甄新伟表示,2018年银行较为青睐个人住房贷款,主要还是基于银行判断房地产行业整体风险可控。

这也使得去年我国银行机构新增信贷投放,较为集中于个人信贷,尤其是住房贷款。银行需要下功夫银行服务实体经济并形成良性循环不能只是一句空话,金融机构需要下足功夫,加大金融服务实体经济的力度。业内专家表示,银行在服务实体经济支持制造业方面主要存在3个不足,并亟待改进。一是缺少具体目标。目前,除兴业银行、华夏银行、浙商银行根据当地监管部门要求明确了制造业贷款投放目标外,其他银行均以其总行行业授信政策或公司客户信贷投向政策作为执行依据,相关政策仅明确了制造业支持、退出的大方向,没有具体工作目标。二是缺少专门制度。除浙商银行总行出台了《智能制造金融服务方案》外,其他机构无支持制造业专门制度。三是缺少信贷规模。

2017年以来,银行机构普遍实行专列小微企业信贷规模、小微企业可以占用其他贷款规模或敞开使用模式,确保满足小微企业信贷规模需求,对制造业贷款规模等同一般公司贷款规模控制使用。此外,不少银行从业人士认为,缺少考核奖惩,绩效导向不明,也是造成制造业贷款萎缩的原因之一。记者了解到,目前银行机构普遍未设立制造业贷款绩效考核指标,在放宽不良贷款容忍度、建立容错纠错机制等方面,银行机构普遍未针对制造业贷款制定出台制度办法,尽职免责或加重问责适用于共性问责管理办法。专家认为,应建立常态化监管评价机制,加大监管督导力度。监管层应制定专门的监管政策支持制造业,特别是先进制造业、高端装备制造业和战略性新兴产业中的制造业,推动银行机构从组织机制、信贷规模、绩效考核、金融资源、产品创新等多个维度明确支持制造业的目标、措施和要求,不断提高制造业企业融资获得率。