低调蛰伏的腾讯金融板块:为集团第二大支柱,财付通小贷5年6次增资

泰山财经记者 胡明政

近日,腾讯金融版图再添重磅动作,旗下财付通小贷获监管批复增资45亿元,注册资本跃升至150亿元。从2020年至今,财付通小贷5年时间里增资了6次,注册资本增长到此前的50倍。业内人士认为,财付通小贷密集增资,或与腾讯消费贷业务持续扩张有关。

泰山财经记者获悉,从微信支付的全民渗透到跨境金融的全球联通,从AI赋能的机构转型到千亿信贷的精准滴灌,腾讯金融正以“低调而坚定”的姿态,成为金融科技行业“强者恒强”格局的核心构建者。

增资小贷,双产品矩阵领跑赛道

此次财付通小贷的大额增资,直指腾讯信贷业务的爆发式增长需求。作为微信“分付”的核心运营主体,财付通小贷面临着千亿级业务规模的资本瓶颈。截至2025年6月末,“分付”贷款余额已突破1125.88亿元,较上年同期激增8倍,原有注册资本规模已难以匹配业务扩张速度。

行业分析人士表示,按照《小额贷款公司监督管理暂行办法》“1+4”的融资杠杆规则,本次增资,财付通小贷可撬动的放贷资金池较此前提升43%,不仅为“分付”的场景延伸铺平道路,更让单户贷款上限同步提高,满足个人消费与小微企业经营的多元需求。

据悉,目前,腾讯信贷已形成“微粒贷+分付”双核心矩阵:微粒贷作为纯信用消费贷标杆,累计服务用户超7000万,累计放贷超万亿元,深度覆盖个体工商户、初创企业等普惠群体;分付则通过“消费分期+取现测试”的功能拓展,从日常消费场景向综合信贷服务延伸,近期上线的“借款到银行卡”功能更让灵活性显著提升,贷款余额快速跻身千亿阵营。

截至2025年,财付通小贷以150亿元注册资本位居行业第二,注册资本排在第一位的是字节跳动系的中融小贷,排在第三位的是平安系的金联云通小贷。值得注意的是,巨头纷纷增资的同时,尾部小贷公司也在清退。据央行发布的小额贷款公司统计报告,截至2025年9月末,全国共有小额贷款公司4863家,相较2024年年末的5257家的数据减少约400家。

跨境破局,支付从境内渗透到全球互联

整体看,微信支付构建的“超级入口”,是腾讯金融版图的核心支撑。截至2025年一季度,微信支付以59.7%的市场份额反超竞争对手,全球月活账户数突破14亿,日均使用频次达2.7次,从城市商圈到田间地头,成为全民生活的“标配工具”。

这一优势不仅体现在境内场景的深度渗透——政务缴费、社保缴纳、文旅消费等高频场景的全面接入,使其成为数据采集与场景连接的核心枢纽;更延伸至跨境支付的全球布局。

在2025年香港金融科技周上,腾讯重磅展示“跨境二维码统一网关”成果:目前已连接10余个国家和地区的40余个境外钱包,包括PayPal、Venmo、ShopeePay等国际支付工具,均能通过该网关接入中国境内数千万微信支付商户网络。

与此同时,TenPayGlobal打造的跨境汇款服务,实现“汇款秒级到账微信钱包”,覆盖100多个国家和地区,连接全球超10亿用户与60余家合作伙伴,让跨境资金流动像发消息一样便捷。境内外支付网络的协同,为腾讯金融的全球化生态奠定了坚实基础。

除了核心业务的内生增长,腾讯金融通过“自建+投资”的双轮驱动,已构建起覆盖银行、保险、理财、证券、征信等领域的全域版图。在境内,微众银行作为全国首家互联网银行,2024年净利润突破109亿元,超18家民营银行总和。

腾讯理财通连接上百家持牌机构,上架数千只公募基金,“零钱通”成为年轻人现金管理的主要工具之一,“微黄金”则契合传统投资偏好,形成多层次理财生态;微保作为保险代理平台,联合险企推出普惠型保险产品,填补农村地区保障缺口,参股的众安保险、三星财险等机构进一步拓宽服务边界。

在海外,腾讯的金融投资足迹遍布全球,从巴西数字银行Nubank、英国Monzo银行,到美国小微征信企业Nav、跨境支付平台Airwallex,通过战略投资深度参与全球金融科技创新。这种“境内深耕+全球布局”的格局,让腾讯金融既扎根中国市场的普惠需求,又能捕捉全球行业变革机遇,形成了独特的“联邦制”生态——不追求绝对控制,而是通过流量开放、技术输出、资本合作,与合作伙伴共建共赢。

科技赋能,云+AI重塑金融服务效率

从腾讯金融扩张路径看,其主要以技术能力为底层逻辑。公开资料显示,腾讯云作为金融科技的“技术输出者”,已服务全球超10000家金融客户,其中境外客户增长迅猛,在香港市场与富融银行、天星银行、友邦保险等机构深度合作,创下15小时完成核心银行系统升级、全面上云等行业标杆案例。

其推出的“云+AI”解决方案矩阵,涵盖人脸核身(eKYC)、智能体开发平台(ADP)、AI代码助手CodeBuddy等产品,从风险防控、运营效率到产品创新,全方位助力金融机构数字化转型。

在合规与安全领域,腾讯的技术优势更为突出。据了解,微信分期遵循个人信息保护规定,不采集聊天记录、朋友圈等隐私数据,通过DeepSeek模型实时监测异常交易,触发二次验证机制;腾讯云的智算套件则为金融机构提供安全可控的AI训练环境,重庆农村商业银行借助其大模型知识引擎打造的“AI小渝”,成为全国首家基于DeepSeek的联网金融应用,大幅提升协同效率。

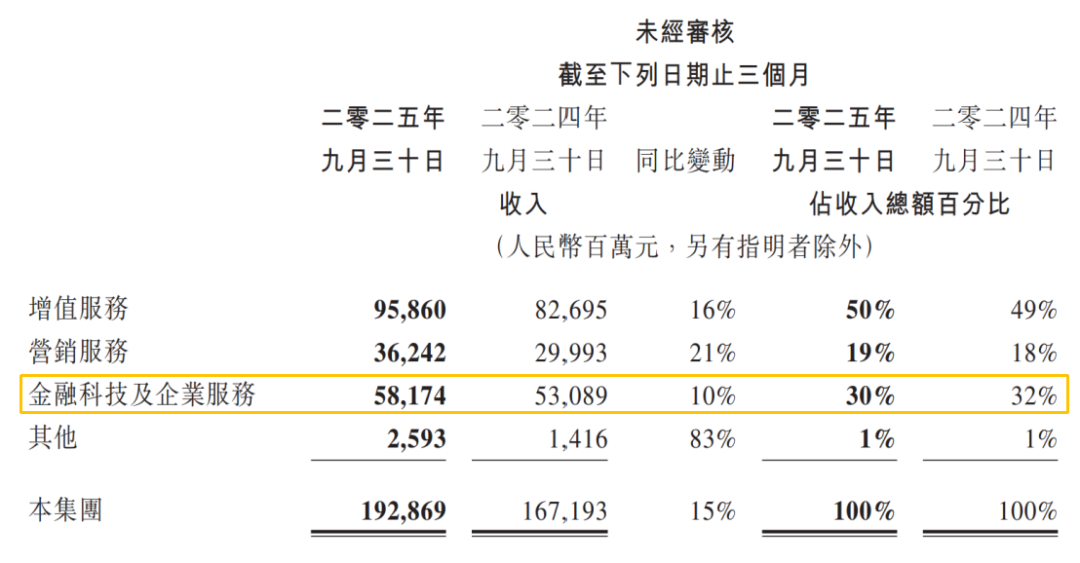

这种“技术赋能+合规护航”的模式,让腾讯金融在监管常态化的背景下持续领跑。加上与持牌机构合作的“微信分期”,腾讯信贷产品已实现从高频小额到大额场景的全覆盖,2025年前三季度,仅金融科技及企业服务板块便为腾讯贡献1686.17亿元收入,日创收达6.25亿元,成为集团第二大营收支柱。

随着AI技术与金融场景的深度融合、跨境金融需求的持续增长,腾讯金融或将继续聚焦“科技赋能+合规经营”,在巩固消费金融优势的同时,加大对小微企业、供应链金融、绿色金融等领域的投入,让金融科技的普惠价值进一步释放。

腾讯金融科技业务负责人林海峰表示,技术创新的核心是“连接价值”,无论是境内外支付的互联互通,还是金融机构的数字化转型,腾讯金融都在以“温和而坚定”的力量,重塑金融服务的效率与边界。