成都汇阳投资关于猪周期比较研究和当前投资策略

本轮猪周期有助于生猪养殖行业进一步扩大盈利空间

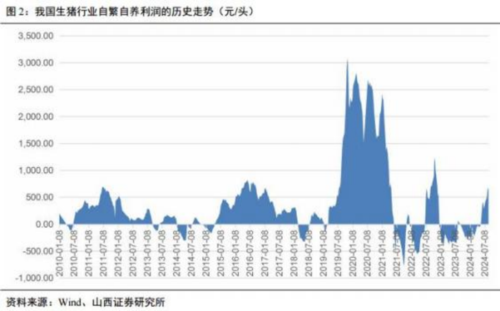

通过比较研究发现 ,在 2006-2019 年的 3 轮周期里 ,生猪养殖上市公司在 完整周期里的累计归属净利润要么均为正值 ,要么大部分为正值 ,且周期下行底部末端的资产负债率极少高于 70% 。反观 2019 年以来这轮周期 ,大部分生猪养殖上市企业在本轮周期的累计归属净利润为负值 ,3 家上市企业先后经历债务逾期和重整 ,且大部分生猪养殖上市公司的资产负债率在 60%以上 ,其中负债率在 70%以上有 6 家 , 负债率在 80%以上有 2 家 。从而可以看出 ,2019 年以来这轮周期下行底部末端的整体财务状况是 2006 年以来压力最大的,行业亟需通过一轮盈利周期来修复资产负债表 ,而不是继续加杠杆和扩张 。与此同时,2006 年以来各轮盈利周期猪价上涨的同时 ,较多时候还承受着成本上涨压力。2024 年以来的这轮猪价上涨 ,同时少有地伴随着上游原料价格的明显下行 ,从而有助于生猪养殖行业进一步扩大盈利空间。

本轮仔猪价格好于母猪价格

我们发现,2022 年以来仔猪价格走势明显强于母猪价格,这跟 2018年“非 瘟 ”前的情况有明显区别 。我们认为主要原因在于 :“ 非瘟 ”以来 ,部分养殖群体担心母猪繁育周期过长和疫情反复 ,退出母猪繁育环节 ,而选择进入周转时间更短的购买仔猪育肥环节 ,从而使得过往周期传统的母猪补栏需求部分转移到仔猪需求上来 ,仔猪需求也相对更加旺盛。这种产业行为对行业造成的影响是:在行业底部震荡阶段 ,由于仔猪需求比往常周期更大,从而仔猪价格和盈利也比往常周期好,底部阶段淘汰母猪动力也比往常周期弱 : 同理,在猪价上行阶段 , 由于部分母猪补栏需求转移到仔猪需求上来 ,母猪的补栏需求比往常周期要弱 ,仔猪价格好于母猪价格。

看好生猪养殖股的投资机会

市场情绪的钟摆从 2022 年的过度乐观到 2024 年当前的过度悲观 ,在基本面驱动下 ,后续或有望迎来预期修正和养殖股的估值修复 。2022 年市场过度乐观地预期行业在经历过两个亏损期和疫情影响后迎来周期反转 ,生猪养殖指数经历了明显的“ 过山车行情 ”。进入 2024 年 ,在经历 4 个“ 亏损底 ”的持续消耗后 ,生猪养殖行业资产负债率正处于历史高位 ,修复资产负债表和降低高负债率尚需要较长时间 ,2024 年产业对能繁母猪补栏的能力和意愿或已大幅减弱 。 市场近期对于生猪产能大幅回升的预期或过度悲观 ,生猪养殖板块股价表现与基本面趋势出现明显背离。生猪养殖行业本轮盈利时间的持续性或超出市场的悲观预期 。在基本面驱动下 ,后续或有望迎来预期修正和养殖股的估值修复 。我们当前看好生猪养殖股的投资机会。

相关公司

温氏股份 (300498):温氏食品集团股份有限公司 (简称“ 温氏股份 ”), 创立于1983年,现已发展成一家以畜禽养殖为主业 、配套相关业务的跨地区现代农牧企业集团 。2015年11月2日,温氏股份在深交所挂牌上市 (股票代 码:300498) 。截至2021 年 12 月 31 日,温氏股份已在全国 20 多个省 (市 、 自治区)拥有控股公司 402 家 、合作农户 (家庭农场)约 4.54 万户 、员工约 4.4 万名 。2021 年温氏股份上市肉猪 1321.74 万头 、 肉鸡 11.01 亿只,实现营业收入 649.54 亿元 。温氏股份现为农业产业化国家重点龙头企业 、创新型企业,组建有国家生猪种业工程技术研究中心 、 国家企业技术中心 、博士后科研工作站,拥有一支以 20 多名行业专家、 64名博士为研发带头人的高素质科技人才队伍。温氏股份掌握畜禽育种 、饲料营养 、疫病防治等方面的关键核心技术,拥有多项国内外先进的育种技术。

牧原股份 (002714):牧原食品股份有限公司始创于1992 年,2014 年上市 。现已形成集饲料加工 、生猪育种 、生猪养殖 、屠宰加工为一体的猪肉产 业链 。牧原始终秉承“ 让人们吃上放心猪肉 ”的愿景,致力于为社会生产安全、美味、健康的高品质猪肉食品,提升大众生活品质,让人们享受丰盛人生。

参考资料:20240905-山西证券-农业行业深度报告:猪周期比较研究和当前投资策略

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将 其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。