消费者投诉中宏人寿:购买保险18年零服务、“保单抵押”难取消

鲁网·泰山财经9月2日讯 购买保险18年只见过一次代理人,期间从未感受过中宏人寿保险有限公司(下称中宏保险)的相关服务...... 日前,中宏保险客户戚女士与鲁网·泰山财经记者讲述了她购买保险后的“糟心”经历。

据戚女士介绍,后期因她的银行卡到期无法自动扣费,保单还莫名被中宏人寿抵押后用以缴纳保费,在历时一年多次维权后,如今,戚女士的“抵押贷款”终于取消了,但保单也随之终止并失效,这意味着,戚女士或将面临失去保单保障和资金受损的无奈境地。

“失联”的代理人

据戚女士介绍,2003年,她经人推荐购买了中宏人寿一款名为中宏“多彩”女性分红终身寿险(二十年缴费期),每年大约缴费6700元,共缴20年,主险期满日为2077年。

然而,也就是在购买保险时见到了代理人,此后十多年时间里,戚女士称,保险公司再也没人主动提供过服务。

“18年了,我买了保险就像没买一样!”戚女士说:“当初是因为信任中宏,我才买了这款保险。其他人买保险,代理人都会不定期地提供健康咨询、产品咨询和其他活动,但我的代理人电话微信都联系不到。”

“期间有个新的代理人和我联系,说之前的人离职了,但那之后也没有提供过服务,后来也联系不到了。”

这期间,戚女士曾有过几次生病住院和摔伤,几次想要咨询是否能够用到理赔,但都因联系不到代理人而无奈作罢,“平时工作很忙,也不想为了找他们浪费太多时间,所以每次都是我自己出钱,但这样买保险的意义还在哪里?”

在戚女士给记者提供的保单条款文件中,记者看到其中包含身故利益给付、生存现金、期满利益、原位癌利益、重大疾病利益、意外整形手术利益、女性特定手术利益、额外利益给付、红利给付等9中保险责任,此外,在相应保险合同资料中,也明确写有附加意外门诊、附加综合住院、保证增额利益、附加安行意外伤害等6中保险合同利益给付。

“保单抵押功能”难取消

虽然从来没有享受过相应的保险服务,但毕竟已经缴纳了多年保费,为避免不必要的资金损失,多年来戚女士依然选择继续“续费”。

截至2021年,戚女士已按期缴纳了18年的保费,共计12万余元。

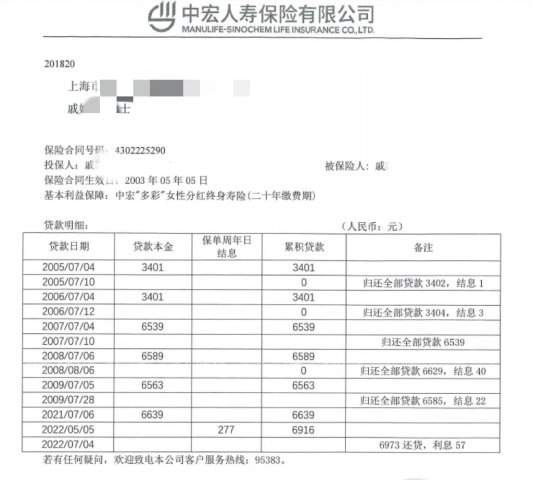

戚女士称,去年五月份她一直用来自动扣缴保费的银行卡到期,导致系统无法扣款,6月,戚女士突然收到一封中宏的邮件,显示自己的保单已经被抵押贷款用以缴纳保费。

为何自己的保单拿去抵押,自己却毫不知情?戚女士对此非常不解,而抵押贷款就意味着要产生利息,戚女士赶紧联系中宏人寿希望马上取消抵押贷款。去到中宏上海总部公司没有得到有效解决,被告知要联系客服,据戚女士讲述,前后共打了几十次电话,最后终于答复“已经取消”。

然而,就在客服明确告知“已经取消”后数月,戚女士又再次收到了即将“抵押贷款”的通知。“我又打了几十次电话给客服,要么就说反馈一下,要么就是跟我说已经取消了,后续都没有回复了,很不负责任。”

为了彻底弄明白自己的保单抵押情况,戚女士将此事反映给了上海金融调解中心,经调解中心工作人员确认,“保单抵押确实没有取消”。

又是长时间的投诉维权,戚女士共打了百余次电话,同时向保险公司提出诉求,免除2021年6700余元保费。

今年6月,在上海金融调解中心,中宏客诉部彭姓经理做出承诺,立即取消贷款并且不收取任何利息,但对于免除6700元保费一事,表示该申请被公司驳回,只能补偿3000元。

“我原本的诉求是连本带利退还前期所有保费,这个结果我肯定不能接受,而且说不扣贷款利息,但后来还是扣了,清清楚楚地写在了贷款明细上。”戚女士表示,“而且我才看到,从2005年开始就出现在我不知情情况下的保单抵押,他们说有我当时同意的签字,但怎么可能有?我提出要看签字材料,他们始终拖着不给。”

记者从戚女士提供的由中宏保险出具的贷款明细中看到,自2005年至2021年,共发生了约6笔贷款,随着本金的不同,利息从几块到几十不等。

公司客诉部:业务员催保费就是服务,服务只占保险中很小一部分

据戚女士介绍,后期因纠纷上海金融调解中心介入进来,终于见到了中宏保险客诉部的工作人员,然而,在随后的几次接触中,与彭姓经理的几次对话,让她感到无奈。

“在我和客诉部经理协商时,彭经理一度直接跟我说,业务员跟我偶尔要过保费,就是他们的服务,是我买保险的意义。”

“我问他怎么理解保险服务,他说服务只占保险中很小的一部分,但是签了契约,交保费就是我的义务。”

戚女士表示,为了解决取消抵押这件事,她前后一年已经打了100多通电话,“就这一件事都能拖这么久,可想而知,中宏是什么样的服务水平和服务态度。”

被告知保单失效

如今,戚女士的“保单抵押”功能已经取消,但在取消的同时,戚女士被告知她的保单也已一并失效。这让她无法接受。因为这将意味着,连续缴费18年,在即将完成全部缴费义务后,戚女士却要面临失去保单保障和资金受损的境地。

“我认为这是中宏把我的保单拖到失效的。”戚女士对记者说:“这一年我一直在和中宏保险沟通取消抵押贷款的事,直到最近客诉部的经理才跟我说可以提出申请,可此前从没人跟我说过该怎么做,如果中宏能快速解决问题,就不会有保单拖到失效的事情发生。”

“我的账户上还有每年的分红,终止合同后还有现金返利,但因为现在保单失效,中宏客服说取不出来,需要重新开通后才能取出来,金额预估共有20万左右。”

戚女士对于保单为什么会直接失效有诸多不解,“按理说应该还有60天的宽限期,不能失效。”

记者在戚女士提供的最新保单合同资料中看到,保险合同状态显示“失效”,同时,保险合同利益给付也一并显示“无效”。

“保单失效需要满足一些条件,比如投保人未按合同约定缴纳保费,但失效后都有复效申请,一般复效保留期为两年,但保单复效的时候会再次对健康条件进行审核,部分人群可能会因复效申请时的健康状况出现问题导致无法复效。”一位业内人士这样告诉记者。

对于保单抵押,该人士同时表示:“该客户所说的抵押贷款,很可能是在购买保险时合同条款内存在自动垫缴的选项,投保人如果没有仔细看就签了合同,将意味着默认同意。但在实际即将发生保费垫缴之前,保险公司也应跟投保人再次进行确认,而如果签订合同时没有该条款,就需要在保费垫缴前投保人的签字。”

29日,对于戚女士所反映的情况,记者与中宏保险联系,并就事件详情、公司抵押贷款流程、是否需要保单贷款前再次告知投保人、戚女士合同失效是否有复效手段、公司对代理人服务是否有定期培训、目前公司代理渠道人员数量及架构有哪些变化等问题致函采访,截至发稿前,暂未获得对方回复。(本网记者)