A股11月收官,在11月最后一个交易日,A股全天横盘整理,沪指午后出现探底回升,题材股表现分化,中证1000指数创逾4年新高,两市成交额连续28个交易日突破万亿。题材板块方面,海运、军工、国产软件、网络安全、数字货币等集体走强,新冠检测概念股午后拉升;稀土永磁、盐湖提锂、电子烟、白酒等跌幅居前。

值得一提的是,北向资金在午后加速离场,全天净卖出34.11亿元,日内成交额放大至1542亿元,创2个月新高。wind数据显示,11月北向资金累计净买入184.9亿元,连续14个月净买入。

11月各大指数窄幅震荡,创业板表现较强

整体来看,11月资本市场各大指数窄幅震荡,创业板表现较强。盘面上,维持了高低切换的格局。从各大指数上看,表现最佳的为中证1000,也就是中小盘股,而表现最差的则是上证50,也就是超大盘股。对此,国信证券山东分公司类兴亮表示:“这其实是一种比较健康的盘面,虽然指数表现一般,但是整体的赚钱效应不错。11月由于三季报已经出完,而年度预告还没有开始披露,市场对业绩的关注度有所下降,题材类比较活跃。”

(数据来源:wind)

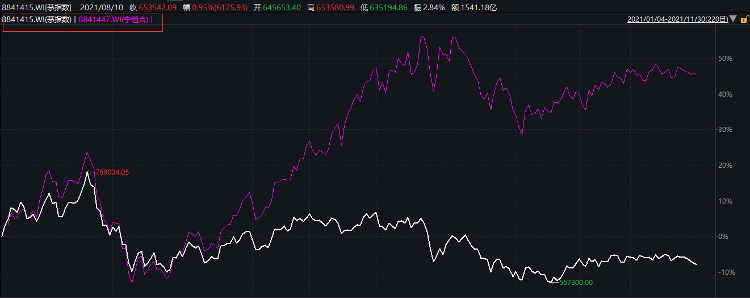

按照惯例,临近年末,A股市场情绪偏向谨慎。类兴亮认为,进入12月份,随着年报预披露,市场对业绩的关注度有所上升,题材类的活跃度或有所下降,价值蓝筹的表现或有超额收益。如“金融三杰”——银行、证券、保险,当然包括其他机构配置较为集中的业绩白马。其中,最具代表性的“茅指数”,经过接近一年的持续调整,估值也回到了比较合理的区间。

(“茅指数”估值回到合理区间)

12月相对乐观,“沪茅”重回视野

对于即将到来的12月,市场相对乐观。近期,多家券商研究所推出了2022年策略观点,比较一致的观点是跨年这段时间窗口比较友好。宏观方面暖风频吹,社融触底,按揭恢复,信用结构宽松、流动性继续改善,货币政策与财政政策边际向好。基于基本面,类兴亮表示,指数或有挑战前高的机会,一波中级反弹行情或已徐徐展开。操作上可适当积极,建议关注券商、白羽鸡、新老基建等板块的超跌反弹机会,谨慎电动车等交易拥挤的板块的踩踏风险。

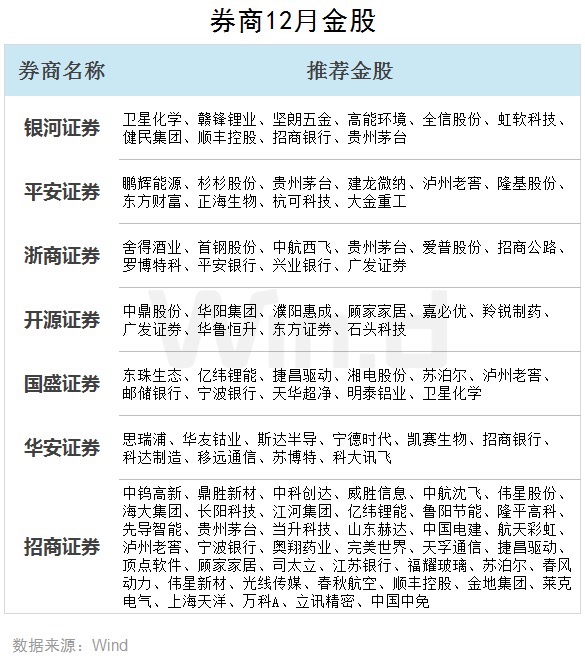

另外,据Wind不完全统计,截至11月30日,两市已有7家主流券商公布了12月投资组合,涉及化工、银行、食品饮料等行业。

具体来看,券商推荐最多的两家公司均来自白酒板块,其中贵州茅台目前已获得银河证券、平安证券、浙商证券和招商证券4家券商联合推荐,11月累计上涨5.73%;泸州老窖获得平安证券、国盛证券、招商证券3家券商联合推荐。

此外,顺丰控股、招商银行、亿纬锂能、顾家家居、宁波银行、广发证券、苏泊尔、捷昌驱动、卫星化学等9只白马股均获得两家券商联合推荐。

国泰君安证券坚持高景气与低估值并驾齐驱的配置策略。其中,未来市场的高景气方向仍具稀缺性,建议重点关注元宇宙设备端等方向;对地产板块悲观预期逐步缓解,或将驱动金融地产等低估值品种反弹。此外,投资者还可有序布局业绩有支撑且盈利预期改善的白酒、生猪、乳业、汽车零部件等高性价比板块。

跨年行情中后期适当择时,降低仓位

值得注意的是,类兴亮提醒到,随着各国央行加息缩表,全球的资产泡沫还是有共振调整的风险。因此,对于2022年全年,市场整体或呈现先扬后抑的走势,在操作上,要有风险意识,在跨年行情的中后期要适当择时,降低仓位。

银河证券认为,国内宏观环境相对利于A股市场,但高估值或制约上涨空间,同时外围风险可能会增加波动,A股大概率表现为轮动上涨,建议注重均衡配置成长与价值,同时关注政策表态。

(数据来源:wind)

(数据来源:wind)

(“茅指数”估值回到合理区间)

(“茅指数”估值回到合理区间)